'%3e%3cpath%20d='M8%200C12.4183%200%2016%203.58172%2016%208C16%2012.4183%2012.4183%2016%208%2016C3.58172%2016%200%2012.4183%200%208C0%203.58172%203.58172%200%208%200ZM11.6162%204.38379C11.2257%203.99337%2010.5927%203.99338%2010.2021%204.38379L8%206.58594L5.79785%204.38379C5.40732%203.99334%204.77429%203.99329%204.38379%204.38379C3.99331%204.77429%203.99335%205.40733%204.38379%205.79785L6.58594%208L4.38379%2010.2021C3.99348%2010.5927%203.99341%2011.2257%204.38379%2011.6162C4.77426%2012.0066%205.40734%2012.0065%205.79785%2011.6162L8%209.41406L10.2021%2011.6162C10.5927%2012.0066%2011.2257%2012.0067%2011.6162%2011.6162C12.0067%2011.2257%2012.0066%2010.5927%2011.6162%2010.2021L9.41406%208L11.6162%205.79785C12.0066%205.40735%2012.0066%204.77429%2011.6162%204.38379Z'%20fill='%23080E17'%20fill-opacity='0.46'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_3761_713'%3e%3crect%20width='16'%20height='16'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.4999%2010.9993C21.4999%205.20009%2016.7986%200.498901%2010.9993%200.498901C5.19994%200.498901%200.498657%205.20009%200.498657%2010.9993C0.498657%2016.2404%204.33858%2020.5844%209.35855%2021.3722V14.0346H6.69238V10.9993H9.35855V8.68594C9.35855%206.05427%2010.9262%204.60062%2013.3248%204.60062C14.4736%204.60062%2015.6753%204.80571%2015.6753%204.80571V7.38979H14.3512C13.0468%207.38979%2012.64%208.19921%2012.64%209.0296V10.9993H15.5523L15.0867%2014.0346H12.64V21.3722C17.66%2020.5844%2021.4999%2016.2404%2021.4999%2010.9993Z'%20fill='%231568EA'/%3e%3c/g%3e%3c/svg%3e)

På et tidspunkt befinder vi os alle i fælden af visse former for lån, nogle gange så tilfældigt, at vi dykker ind med hovedet først uden at indse den fulde effekt. Det er først, når tallene tæller, at virkeligheden rammer os hårdt. Mine studielån, billån og kreditkortgæld akkumulerede alle til et beløb, der føltes som et mini-hjerteanfald. Selvom det almindelige råd er at afbetale gæld gradvist over tid, er virkeligheden, at med renter og andre økonomiske faktorer i spil, giver denne tilgang ikke altid mening.

Det, du har brug for, er en klar strategi, en der tager højde for din indkomst, renter og den optimale tidslinje for at blive gældfri uden at synke dybere ind i cyklussen. I denne artikel vil jeg forklare afdrag på lån, og hvordan du kan organisere dine tal for effektivt og hurtigt at betale dine lån tilbage.

Hvad er låneafskrivningsvariabler i Excel

I teorien er amortisering processen med at tilbagebetale et lån gennem lige store rater over en bestemt periode. Hver betaling er opdelt i to dele: Den ene del går til at reducere hovedstolen (det oprindelige lånte beløb), mens den anden dækker de renter, som långiveren opkræver.

Tidligere blev periodiske betalinger og renter beregnet manuelt på en hovedbog; en metode, der var både tidskrævende og udsat for menneskelige fejl, især for lån med længere løbetid. I dag kan du ved hjælp af værktøjer som Excel og dets avancerede funktioner, herunder amortiseringsformlen Excel, hurtigt generere en hel amortiseringsplan med meget større nøjagtighed.

Ud fra min erfaring gør forståelsen af nøglevariablerne, og hvordan de interagerer, det nemmere at forstå begrebet låneafskrivning, som derefter forenkler anvendelsen af det i det virkelige liv. Her er de grundlæggende elementer:

Lånebeløb (hovedstol): Det oprindelige lånte beløb.

Rentesats: Den årlige rente, som långiver opkræver.

Lånetid: Lånets samlede løbetid (f.eks. 15 eller 30 år).

Betaling: Det faste beløb, der betales i hver periode.

Periodehyppighed: Hvor ofte betalinger foretages (f.eks. ugentligt, månedligt, halvårligt eller årligt).

Balance: Den resterende hovedstol efter hver betaling.

Betalte renter: Den del af hver betaling, der dækker renterne.

Principal betalt: Den del af betalingen, der reducerer den udestående lånesaldo.

Ekstra betalinger (valgfrit): Eventuelle yderligere betalinger foretaget for at sænke hovedstolen hurtigere.

Brug af en simpel Excel-lånamortiseringsskabelon i WPS

At administrere økonomiske beregninger og holde styr på betalinger kan være udfordrende, især hvis du bare har brug for en hurtig løsning til at vedligeholde din amortiseringsplan og holde alt organiseret ét sted. For situationer som disse fandt jeg amortiseringstabel skabeloner af WPS Office for at være en meget mere praktisk løsning.

Disse skabeloner er designet af fagfolk, og så snart jeg begyndte at bruge en, oplevede jeg ikke bare bekvemmelighed, men også en velstruktureret tabel, der eliminerede frustrationen ved at designe en grundlæggende skabelon fra bunden. I stedet for at bruge tid på at lave en amortiseringsplan manuelt, havde jeg adgang til et poleret, klar-til-brug format, der gav den bedst mulige løsning med det samme.

Lad mig lede dig gennem skabeloner til låneafskrivningstabel på WPS Office; hvordan du kan downloade, redigere og vedligeholde din amortiseringsplan offline.

For at komme i gang, lad os først finde amortiseringstabelskabelonen at arbejde med og se, hvordan vi kan downloade en til os selv:

Trin 1: Lad os gå over til WPS skabeloner hjemmeside på vores browser, hvor du kan få adgang til tusindvis af professionelt byggede skabeloner.

Trin 2: Når du er på webstedet, skal du bruge søgefeltet og lede efter "amortisering af lån" for at finde alle tilgængelige skabeloner relateret til afdrag på lån.

Trin 3: Rul nu gennem skabelonerne og klik på den, der passer bedst til dine behov.

Trin 4: På næste side har du mulighed for enten at redigere skabelonen online ved hjælp af WPS Offices indbyggede cloud-regnearkværktøj eller klikke på "Download" for at downloade skabelonen til offlinebrug.

Med dette har vi nu en gratis låneamortiseringstabelskabelon med blot et par klik!

Dernæst skal vi redigere skabelonen, hvilket er ret simpelt, hvis du har alle de nødvendige detaljer om dit lån. For at gøre tingene enkle, vil jeg bruge WPS regneark; et gratis alternativ til Microsoft Excel med en brugervenlig grænseflade og et mere moderne, slankt look.

Trin 1: Så lad os starte med først at åbne låneamortiseringsskabelonen, så vi kan redigere den.

Trin 2: Lad os nu redigere detaljerne. Du finder låneoplysningerne øverst, hvor du manuelt kan indtaste de nødvendige oplysninger ved at dobbeltklikke på den relevante celle.

Som et eksempel har jeg brugt følgende detaljer til et mindre lån:

Lånebeløb: 1.000,00 USD

Årlig rentesats: 5,00 %

Låneperiode i år: 5

Antal betalinger pr. år: 1

Startdato for lån: 21-mars-2025

Trin 3: Når du har indtastet detaljerne, scroll ned for at se din færdiglavede amortiseringstabel.

Skabelonen kommer med forudindstillede formler og formatering, hvilket betyder, at så snart du indtaster dine låneoplysninger, vil din låneamortiseringsplan være klar med det samme.

Ofte foretager folk yderligere betalinger bortset fra deres almindelige lånebetalinger for at reducere deres hovedstol hurtigere. For at imødekomme dette inkluderer disse skabeloner en"Yderligere betaling" felt, hvor du kan indtaste det ekstra beløb, du skal betale hver periode.

Tilpasning af en låneafskrivningsplan ved hjælp af PMT-funktionen i Excel

Mange gange foretrækker folk at bruge skabeloner til deres låneafskrivningsplaner, men hvis du er en person, der kan lide at have fuld kontrol over detaljerne, så kan det være at bygge din egen tidsplan fra bunden. Det gode er, at Excel har indbyggede funktioner, der gør denne proces meget nemmere.

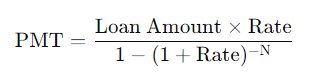

Før vi går videre til at oprette en tilpasset låneamortiseringstabel i Excel, lad os undersøge PMT-formlen. For dem, der er fortrolige med økonomi, er dette den formel, du bruger til at beregne lånebetalinger:

Men i Excel, mens formlen forbliver den samme, ser den lidt anderledes ud:

=PMT(hastighed; nper; pv)

Som du kan se, behøver du med Excels PMT-funktion ikke at indtaste hele betalingsformlen manuelt, i stedet indtaster du blot dine værdier for at oprette en amortiseringsplan. Lad os nedbryde disse variable:

PMT: Det beregnede betalingsbeløb for hver periode.

sats: Renten pr. periode.

for eksempel: Det samlede antal betalingsperioder.

pv: Nutidsværdien eller det lånte beløb.

Når dette er ryddet, lad os prøve at oprette vores egen tilpassede låneamortiseringstabel Excel . For at gøre dette, lad os bruge et eksempel. Lad os antage, at vi har taget et lån på $5.000 til en årlig rente på 6%, og vi er forpligtet til at betale dette lån af i løbet af de næste 5 år med lige store årlige betalinger.

Trin 1: Lad os åbne et tomt regneark i Excel og bruge de første par celler; celler A1:B4, for blot at indtaste vores låneoplysninger.

Trin 2: For at gøre beregningerne nemmere, vil vi tilføje et par flere celler, som vil være "Periodisk rate" og "Samlet antal betalinger".

Trin 3: Værdierne for Periodisk hastighed vil simpelthen være "Årlig sats / betalinger pr. år".

= Årlig sats celle / Betalinger pr. år celle

Note: Dette gør tingene nemmere, når dine betalinger planlægges månedligt, halvårligt eller over andre vilkår.

Trin 4: Det samlede antal betalinger vil blot være produktet af låneperiode og betalinger pr. år

=Låneperiodecelle * Betalinger pr. årcelle

Trin 5: Nu hvor vi har vores låneoplysninger klar, lad os oprette vores låneamortiseringstabel-overskriftsrække, som vil have følgende celler: Periode, Startsaldo, Betaling, Renter, Hovedstol og Slutsaldo.

Tip: Du kan redigere dine celletypografier og skrifttyper for at sikre, at dit bord ikke kun ser visuelt tiltalende ud, men det er også nemt at skelne mellem forskellige elementer.

Trin 6: Lad os derefter gå videre til selve låneamortiseringstabellen. I den første kolonne (Periode) skal du blot indtaste de år, hvor lånet skal tilbagebetales; i vores eksempel er det fra 0 til 5.

Tip: Du kan bruge "Grænser" at give dit bord et pænt, professionelt udseende, hvilket gør det lettere at læse.

Trin 7: Gå nu til den næste celle, som er startsaldoen for periode 1. Her skal du blot indtaste det lånte beløb eller vælge cellen for det lånte beløb.

= Celle for lånt beløb

Trin 8: I kolonnen Betaling vil vi bruge PMT-funktionen. Type "=PMT" og tryk"Fane" for at vælge funktionen, og udfyld derefter de nødvendige argumenter.

Trin 9: Dernæst indtaster vi låneoplysningerne i følgende rækkefølge: Periodisk rente, Samlet antal betalinger, lånt beløb og den fremtidige værdi, som vil være 0.

=PMT(Periodisk satscelle, celle i alt antal betalinger, celle - Lånt beløb, fremtidig værdi(0))

Note: Vi vil bruge "-" underskrive før det lånte beløb for at sikre, at vi får positive værdier.

Trin 10: For at undgå at genindtaste PMT-funktionen for hver betalingscelle, vil vi bruge absolut reference.

Trin 11: Når vi flytter til kolonnen Renter, for at gøre tingene enkle, vil vi beregne produktet af begyndelsessaldoen og den periodiske sats ved at bruge en relativ kolonnereference for begyndelsesbalancen og en absolut reference for den periodiske sats.

=Begyndelse balance celle * Periodisk sats celle

Trin 12: Går man videre til hovedkolonnen, vil dette blot være forskellen mellem betalingen og den betalte rente.

=Betalingscelle - Rentecelle

Trin 13: For at fuldføre den første række vil slutsaldoen være forskellen mellem startsaldoen og den betalte hovedstol.

=Begyndelsesbalancecelle - Hovedcelle

Trin 14: Lad os nu hurtigt gå videre til den sidste funktion i denne amortiseringstabel, som er startsaldoen for periode 2. Her vil vi blot vælge den celle, der indeholder slutsaldoen for periode 1.

=Afsluttende saldocelle

Note: Slutsaldoen for det foregående år bliver indeværende års begyndelsessaldo.

Trin 15: Lad os nu bruge autofyld-håndtaget på alle vores kolonner (begyndende saldo, betaling, renter, hovedstol og slutsaldo) til at udfylde de resterende celler.

Trin 16: For at kontrollere, om din amortiseringstabel er korrekt, skal du kontrollere, om slutsaldoen for den sidste periode er lig med 0.

Fejlfinding: Hvis din slutsaldo ikke er lig med 0, skal du kontrollere, om din reference er korrekt. Du kan altid besøge WPS Blogs for flere Excel-tip om absolut og relative referencer.

Og med dette har vi med succes skabt en dynamisk låneafskrivningstabel i Excel. Nu kan du blot ændre låneoplysningerne, og amortiseringsplanen justeres automatisk baseret på dine ændringer.

Lad os f.eks. sige, at vi har de samme låneoplysninger: $5.000 lånt med en årlig rente på 5 %, men i stedet for at tilbagebetale det over 5 år, vil vi nu betale det af på 2 år med månedlige betalinger i stedet for årlige betalinger.

For at se vores dynamiske låneamortiseringstabel i aktion, skal du blot ændre "Låneperiode" til 2 og "Betalinger pr. år" værdi til 12, da vi vil foretage månedlige betalinger.

Som du kan se, er det samlede antal betalinger nu blevet opdateret til 24. Nu skal du blot udvide din tabel til at rumme 24 perioder, og du vil få en komplet oversigt over hver betaling, den betalte hovedstol og renter samt de resterende saldi for hver periode.

Oprettelse af en låneamortiseringsplan i Google Sheets

Fra min erfaring har både Excel og Google Sheets deres egne fordele, når det kommer til låneberegninger. Excel er utrolig kraftfuldt, især med dets indbyggede økonomifunktioner og muligheden for at automatisere opgaver ved hjælp af makroer. Dette gør det til et godt valg til at håndtere komplekse beregninger og arbejde med store datasæt. Men når det kommer til samarbejde i realtid, kan det føles en smule begrænsende, da deling og opdatering af filer ikke altid er den glatteste proces.

Google Sheets har på den anden side muligvis ikke de samme avancerede automatiseringsfunktioner, men det giver stadig alle de væsentlige funktioner, som at bruge formler, der ligner Excels PMT-funktion, til låneberegninger. Det, der virkelig får det til at skille sig ud, er hvor ubesværet det giver mulighed for samarbejde i realtid. At være cloud-baseret betyder, at jeg kan dele og redigere låneplaner med mit team med det samme, hvilket sikrer, at alle altid er på samme side uden at skulle sende flere versioner frem og tilbage.

Lad os se på, hvordan vi kan oprette en lignende låneafskrivningstabel som den, vi lavede i Excel, ved at bruge det samme eksempel: $5000 lånt til en årlig rente på 5%, der skal betales årligt over de næste 5 år.

Trin 1: Da Google Sheets er et webbaseret værktøj, skal vi åbne vores browser og skrive "ark.nyt" i adresselinjen for at oprette et nyt tomt Google-ark.

Trin 2: Processen vil være den samme, vi udfylder låneoplysningerne og laver en låneamortiseringstabel lige nedenfor. Med borddesignet klar, lad os udfylde værdierne, begyndende med begyndelsesbalancen.

Trin 3: Startsaldoen er simpelthen det lånte beløb. Så skriv "=" og vælg derefter cellen, hvor lånebeløbet er nævnt i sektionen med låneoplysninger.

= Lånt beløb

Trin 4: Dernæst har vi kolonnen Betaling, hvor vi vil bruge PMT-funktionen. For at vælge PMT-funktionen skal du indtaste"=PMT" og tryk "Fane" for at aktivere funktionen i Google Sheets.

Trin 5: Med PMT-funktionen aktiveret skal du vælge følgende celler: Periodisk sats, Samlet antal betalinger, Lånt beløb.

Note: Glem ikke at trykke "F4" at anvende absolut reference til alle valgte celler.

Trin 6: Gå nu videre til næste kolonne for at beregne betalte renter, som vil være produktet af begyndelsessaldo og periodisk rente, men med en relativ kolonnereference på begyndelsessaldo og en absolut reference af periodisk rente.

=Begyndelsessaldo * Periodisk sats

Trin 7: Dernæst udregner vi den betalte hovedstol, som simpelthen er forskellen mellem betaling og betalt rente.

=Betaling - Renter

Trin 8: For den sidste kolonne beregner vi slutsaldoen, som er forskellen mellem startsaldoen og hovedbeløbet.

=Begyndelsesaldo - Hovedstolen betales

Trin 9: Tabellen er ikke komplet endnu, vi skal bruge startsaldoen for periode 2. Her vil vi tage slutsaldoen fra den foregående periode. Så skriv:

= Slutsaldo (fra forrige række)

Trin 10: Nu skal du blot bruge Autofyld-håndtaget til at fuldføre alle kolonnerne. Den sidste periode (periode 5) bør vise en slutsaldo på 0.

Tip: Google Sheets har en funktion kaldet"Forslag", som registrerer mønstre og foreslår kopiering af formler til andre celler i kolonnen. Du kan enten acceptere disse forslag eller bruge autofyldhåndtaget til at udfylde tabellen manuelt.

Med Google Sheets, når du har din amortiseringsplan klar, kan du blot bruge "Del"-funktionen til at dele dit bord med alle. Sådan gør du:

Trin 1: På dit låneamortiseringsark skal du klikke på "Dele" knappen i øverste højre hjørne.

Trin 2: Du vil nu have et Share-vindue, som dukker op. For at dele din låneafskrivning med alle ved hjælp af et link, skal du ændre Generel adgang til "Alle med linket".

Trin 3: Klik nu blot på "Kopiér link" knappen for at kopiere dit arklink, eller du kan også kopiere linket fra adresselinjen og dele det med andre.

Trin 4: For at få mere kontrol over, hvem der ser dit Google Sheet, skal du blot indtaste e-mailadressen på de modtagere, som du ønsker at dele dit låneafdragsskema med.

Trin 5: Giv derefter begrænset adgang, såsom en"Seer" eller fuld adgang ved at give"Redaktør" adgang, og klik derefter på"Sende" knappen for at dele linket med andre via e-mail.

Gratis låneamortiseringsskabeloner i WPS Office

Som nævnt før kan afdrag på lån blive ret kompliceret. Med alle de tilføjede faktorer som renter, betalingsplaner og lånevilkår er det nemt at fare vild i detaljerne. At holde styr på hvert nummer manuelt kan være overvældende, især når tiden er begrænset. Det er her, at have en færdiglavet skabelon er praktisk, den tager sig af de kedelige beregninger, så du kan fokusere på at forstå det større billede i stedet for at gå i stå med at ordne formler og formatering.

At beskæftige sig med lån er ingen spøg, og WPS-regnearklåneafdragsskabeloner gør processen meget nemmere. I stedet for at bruge timer på at opsætte regneark fra bunden, får du en struktureret skabelon, der organiserer alle de nødvendige detaljer ét sted. Det er en enkel, men effektiv måde at holde styr på dine betalinger, spore renter og styre din økonomi med ro i sindet.

Ofte stillede spørgsmål

1. Hvad er afdrag på lån?

Låneamortisering refererer til den gradvise tilbagebetaling af et lån gennem planlagte betalinger, hvor hver rate dækker hovedstol og renter. I første omgang går en større del af betalingen til renter, mens en mindre del sænker lånesaldoen. Efterhånden som betalingerne fortsætter, falder rentebeløbet, hvilket tillader mere af betalingen at gå mod hovedstolen. Denne proces fortsætter, indtil lånet er helt tilbagebetalt.

2. Hvordan hjælper PMT-funktionen ved låneberegninger?

De PMT funktion forenkler låneberegninger ved at beregne faste betalinger, der kræves for at tilbagebetale et lån inden for en fastsat periode. Det tager højde for hovedstolen, rentesatsen og lånets varighed for at bestemme lige store afdrag. Ved at opdele betalinger i hovedstol og renter hjælper denne funktion med at strukturere en amortiseringsplan og giver et klart overblik over regelmæssige betalingsforpligtelser, hvilket gør den økonomiske planlægning mere overskuelig.

3. Kan jeg foretage ekstra betalinger ved hjælp af disse skabeloner?

Ja, de fleste skabeloner lader brugere inkludere ekstra betalinger, som kan reducere renteomkostningerne og forkorte tilbagebetalingsperioden for lånet.

4. Hvorfor bruge WPS Office i stedet for Excel?

WPS Office er et gratis alternativ til Excel, der tilbyder forudbyggede skabeloner, hvilket gør det til en fantastisk mulighed for brugere, der ikke har et Microsoft 365-abonnement. Det understøtter også flere filformater, har en intuitiv grænseflade og giver cloud storage, så brugerne kan få adgang til deres dokumenter på tværs af forskellige enheder.

Betal ubesværet dine lån af

Hvis du har optaget et lån, uanset om det er til hus, uddannelse, bil, husleje eller endda flere udgifter tilsammen; der er ingen undslippe. Den bedste tilgang er at tackle det direkte med en solid plan. At styre din økonomi mere kritisk, uanset hvor dyb du er i gæld, kan gøre en reel forskel over tid. Tallene kan virke overvældende, men fremskridt kommer fra at tage små, konsekvente skridt i den rigtige retning.

WPS Office gør denne proces nemmere med dens klar-til-brug skabeloner designet til budgettering og lån sporing. Med struktureret opfølgning og klar indsigt i dine udgifter får du bedre kontrol over din økonomiske situation. At vide præcis, hvor meget du skal allokere, hvor du skal skære ned, og hvordan du planlægger dine betalinger, kan hjælpe dig med at arbejde støt hen imod at udrede din gæld, uden det ekstra stress, det er at manuelt organisere alt selv.

'%3e%3cpath%20d='M19.9911%204.11386V6.471H18.5894C18.0775%206.471%2017.7322%206.57814%2017.5536%206.79243C17.3751%207.00671%2017.2858%207.32814%2017.2858%207.75671V9.44421H19.9019L19.5536%2012.0871H17.2858V18.8639H14.5536V12.0871H12.2769V9.44421H14.5536V7.49779C14.5536%206.39064%2014.8632%205.53201%2015.4822%204.92189C16.1013%204.31177%2016.9257%204.00671%2017.9554%204.00671C18.8304%204.00671%2019.509%204.04243%2019.9911%204.11386Z'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8199'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(8%204.00671)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M17.5237%2010.7813L23.4811%204H22.0699L16.8949%209.88693L12.7648%204H8L14.2469%2012.9029L8%2020.0133H9.4112L14.8725%2013.7952L19.2352%2020.0133H24M9.92053%205.04213H12.0885L22.0688%2019.0224H19.9003'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8200'%3e%3crect%20width='16'%20height='16.0134'%20fill='white'%20transform='translate(8%204)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)