'%3e%3cpath%20d='M8%200C12.4183%200%2016%203.58172%2016%208C16%2012.4183%2012.4183%2016%208%2016C3.58172%2016%200%2012.4183%200%208C0%203.58172%203.58172%200%208%200ZM11.6162%204.38379C11.2257%203.99337%2010.5927%203.99338%2010.2021%204.38379L8%206.58594L5.79785%204.38379C5.40732%203.99334%204.77429%203.99329%204.38379%204.38379C3.99331%204.77429%203.99335%205.40733%204.38379%205.79785L6.58594%208L4.38379%2010.2021C3.99348%2010.5927%203.99341%2011.2257%204.38379%2011.6162C4.77426%2012.0066%205.40734%2012.0065%205.79785%2011.6162L8%209.41406L10.2021%2011.6162C10.5927%2012.0066%2011.2257%2012.0067%2011.6162%2011.6162C12.0067%2011.2257%2012.0066%2010.5927%2011.6162%2010.2021L9.41406%208L11.6162%205.79785C12.0066%205.40735%2012.0066%204.77429%2011.6162%204.38379Z'%20fill='%23080E17'%20fill-opacity='0.46'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_3761_713'%3e%3crect%20width='16'%20height='16'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.4999%2010.9993C21.4999%205.20009%2016.7986%200.498901%2010.9993%200.498901C5.19994%200.498901%200.498657%205.20009%200.498657%2010.9993C0.498657%2016.2404%204.33858%2020.5844%209.35855%2021.3722V14.0346H6.69238V10.9993H9.35855V8.68594C9.35855%206.05427%2010.9262%204.60062%2013.3248%204.60062C14.4736%204.60062%2015.6753%204.80571%2015.6753%204.80571V7.38979H14.3512C13.0468%207.38979%2012.64%208.19921%2012.64%209.0296V10.9993H15.5523L15.0867%2014.0346H12.64V21.3722C17.66%2020.5844%2021.4999%2016.2404%2021.4999%2010.9993Z'%20fill='%231568EA'/%3e%3c/g%3e%3c/svg%3e)

På et tidspunkt finner vi oss alle fanget i fellen av visse typer lån, noen ganger så tilfeldig at vi dykker inn med hodet først uten å innse den fulle effekten. Det er først når tallene går opp at virkeligheten rammer oss hardt. Mine studielån, billån og kredittkortgjeld samlet seg til en sum som føltes som et mini-hjerteinfarkt. Mens det vanlige rådet er å nedbetale gjeld gradvis over tid, er realiteten at med renter og andre økonomiske faktorer i spill, gir ikke alltid denne tilnærmingen mening.

Det du trenger er en klar strategi, en som tar hensyn til inntekten din, rentene og den optimale tidslinjen for å bli gjeldfri uten å synke dypere inn i syklusen. I denne artikkelen vil jeg forklare låneamortisering og hvordan du kan organisere tallene dine for å effektivt og raskt betale ned på lånene dine.

Hva er låneamortiseringsvariabler i Excel

I teorien er amortisering prosessen med å tilbakebetale et lån gjennom like avdrag over en bestemt periode. Hver betaling er delt inn i to deler: en del går til å redusere hovedstolen (det opprinnelige lånebeløpet), mens den andre dekker rentene som utlåneren belaster.

Tidligere ble periodiske betalinger og renter beregnet manuelt på en reskontro; en metode som var både tidkrevende og utsatt for menneskelige feil, spesielt for lån med lengre løpetid. I dag, ved å bruke verktøy som Excel og dets avanserte funksjoner, inkludert amortiseringsformelen Excel, kan du raskt generere en hel amortiseringsplan med mye større nøyaktighet.

Fra min erfaring gjør forståelsen av nøkkelvariablene og hvordan de samhandler det lettere å forstå konseptet med amortisering av lån, som deretter forenkler å bruke det i det virkelige liv. Her er de grunnleggende elementene:

Bruke en enkel Excel-lånamortiseringsmal i WPS

Å administrere økonomiske beregninger og holde oversikt over betalinger kan være utfordrende, spesielt hvis du bare trenger en rask løsning for å opprettholde amortiseringsplanen din og holde alt organisert på ett sted. For situasjoner som disse fant jeg amortiseringstabellmaler av WPS Office for å være en mye mer praktisk løsning.

Disse malene er designet av fagfolk, og så snart jeg begynte å bruke en, opplevde jeg ikke bare bekvemmelighet, men også en godt strukturert tabell som eliminerte frustrasjonen ved å designe en grunnleggende mal fra bunnen av. I stedet for å bruke tid på å lage en amortiseringsplan manuelt, hadde jeg tilgang til et polert, klar-til-bruk-format som ga den best mulige løsningen umiddelbart.

La meg lede deg gjennom maler for låneamortiseringstabeller på WPS Office; hvordan du kan laste ned, redigere og vedlikeholde amortiseringsplanen din offline.

For å komme i gang, la oss først finne amortiseringstabellmalen å jobbe med og se hvordan vi kan laste ned en selv:

Trinn 1: La oss gå over til WPS-maler nettstedet på nettleseren vår, hvor du kan få tilgang til tusenvis av profesjonelt bygde maler.

Trinn 2: Når du er på nettstedet, bruk søkefeltet og se etter "amortisering av lån" for å finne alle tilgjengelige maler knyttet til amortisering av lån.

Trinn 3: Bla nå gjennom malene og klikk på den som passer best for dine behov.

Trinn 4: På neste side vil du ha muligheten til å enten redigere malen online ved å bruke WPS Offices innebygde skyregnearkverktøy eller klikke på "Last ned" for å laste ned malen for offline bruk.

Med dette har vi nå en gratis mal for låneamortiseringstabell med bare noen få klikk!

Deretter må vi redigere malen, noe som er ganske enkelt hvis du har alle nødvendige detaljer om lånet ditt. For å gjøre ting enkelt, kommer jeg til å bruke WPS-regneark; et gratis alternativ til Microsoft Excel med et brukervennlig grensesnitt og et mer moderne, elegant utseende.

Trinn 1: Så la oss starte med først å åpne låneamortiseringsmalen slik at vi kan redigere den.

Trinn 2: La oss nå redigere detaljene. Du finner lånedetaljene øverst, hvor du manuelt kan legge inn nødvendig informasjon ved å dobbeltklikke på den aktuelle cellen.

Som et eksempel har jeg brukt følgende detaljer for et lite lån:

Trinn 3: Når du har lagt inn detaljene, scroll ned for å se din ferdige amortiseringstabell.

Malen kommer med forhåndsinnstilte formler og formatering, noe som betyr at så snart du legger inn lånedetaljene dine, vil låneamortiseringsplanen din være klar umiddelbart.

Ofte foretar folk tilleggsbetalinger bortsett fra de vanlige lånebetalingene for å redusere hovedstolen raskere. For å imøtekomme dette inkluderer disse malene en "Tilleggsbetaling" feltet, hvor du kan angi det ekstra beløpet du skal betale hver periode.

Tilpasse en låneamortiseringsplan ved å bruke PMT-funksjonen i Excel

Mange ganger foretrekker folk å bruke maler for amortiseringsplaner for lån, men hvis du er en som liker å ha full kontroll over detaljene, kan det være veien å gå å bygge din egen tidsplan fra bunnen av. Det gode er at Excel har innebygde funksjoner som gjør denne prosessen mye enklere.

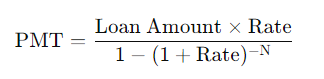

Før vi går videre til å lage en tilpasset låneamortiseringstabell i Excel, la oss undersøke PMT-formelen. For de som er kjent med økonomi, er dette formelen du bruker for å beregne lånebetalinger:

Men i Excel, mens formelen forblir den samme, ser den litt annerledes ut:

=PMT(rate; nper; pv)

Som du kan se, med Excels PMT-funksjon, trenger du ikke å legge inn hele betalingsformelen manuelt, i stedet legger du bare inn verdiene dine for å lage en amortiseringsplan. La oss bryte ned disse variablene:

Når dette er ryddet, la oss prøve å lage vår egen tilpassede låneamortiseringstabell Excel . For å gjøre dette, la oss bruke et eksempel. La oss anta at vi har tatt et lån på $5 000 til en årlig rente på 6 %, og vi er pålagt å betale ned dette lånet i løpet av de neste 5 årene med like årlige betalinger.

Trinn 1: La oss åpne et tomt regneark i Excel, og bruke de første par cellene; cellene A1:B4, for ganske enkelt å legge inn lånedetaljene våre.

Trinn 2: For å gjøre beregningene enklere, vil vi legge til noen flere celler som vil være "Periodisk rate" og "Totalt antall betalinger".

Trinn 3: Verdiene for Periodisk frekvens vil ganske enkelt være "Årlig sats / utbetalinger per år".

=Årlig satscelle / Betalinger per årcelle

Note: Dette gjør ting enklere når betalingene dine planlegges månedlig, halvårlig eller over andre vilkår.

Trinn 4: Totalt antall betalinger vil ganske enkelt være produktet av Låneperiode og Betalinger per år

=Låneperiodecelle * Betalinger per årscelle

Trinn 5: Nå som vi har lånedetaljene våre klare, la oss lage vår overskriftsrad for låneamortiseringstabell, som vil ha følgende celler: Periode, Startsaldo, Betaling, Renter, Hovedstol og Sluttsaldo.

Tupp: Du kan redigere cellestiler og skriftstiler for å sikre at bordet ikke bare ser visuelt tiltalende ut, men det er også enkelt å skille mellom ulike elementer.

Trinn 6: La oss deretter gå videre til selve låneamortiseringstabellen. I den første kolonnen (Periode), skriv ganske enkelt inn årene som lånet skal tilbakebetales over; i vårt eksempel er det fra 0 til 5.

Tupp: Du kan bruke "Grenser" for å gi bordet ditt et pent, profesjonelt utseende, noe som gjør det lettere å lese.

Trinn 7: Gå nå til neste celle, som er startsaldoen for periode 1. Her vil du ganske enkelt angi Lånebeløpet eller velge Lånebeløp-cellen.

= Celle for lånt beløp

Trinn 8: I Betalingskolonnen vil vi bruke PMT-funksjonen. Type "=PMT" og trykk "Tab" for å velge funksjonen, fyll deretter inn de nødvendige argumentene.

Trinn 9: Deretter vil vi legge inn lånedetaljene i følgende rekkefølge: Periodisk rente, totalt antall betalinger, lånt beløp og fremtidig verdi, som vil være 0.

=PMT(Periodisk satscelle, celle totalt antall betalinger, celle for lånt beløp, fremtidig verdi(0))

Note: Vi vil bruke "-" signere før det lånte beløpet for å sikre at vi får positive verdier.

Trinn 10: For å unngå å skrive inn PMT-funksjonen på nytt for hver betalingscelle, bruker vi absolutt referanse.

Trinn 11: Ved å flytte til Rente-kolonnen, for å gjøre ting enkelt, vil vi beregne produktet av startsaldoen og den periodiske satsen ved å bruke en relativ kolonnereferanse for begynnelsesbalansen og en absolutt referanse for den periodiske satsen.

=Begynnelsesbalansecelle * Periodisk ratecelle

Trinn 12: Går du videre til hovedkolonnen, vil dette ganske enkelt være differansen mellom betalingen og betalte renter.

=Betalingscelle - Rentecelle

Trinn 13: For å fullføre den første raden, vil sluttsaldoen være differansen mellom startsaldoen og hovedbeløpet som er betalt.

=Begynnelsesbalansecelle - Hovedcelle

Trinn 14: La oss nå raskt gå til den siste funksjonen i denne amortiseringstabellen, som er startsaldoen til periode 2. Her velger vi ganske enkelt cellen som inneholder sluttsaldoen til periode 1.

=Sluttbalansecelle

Note: Sluttsaldoen for foregående år blir begynnelsessaldoen for inneværende år.

Trinn 15: La oss nå bruke Autofyll-håndtaket på alle kolonnene våre (begynnelsessaldo, betaling, renter, hovedstol og sluttsaldo) for å fylle ut de gjenværende cellene.

Trinn 16: For å sjekke om amortiseringstabellen din er korrekt, kontroller om sluttsaldoen for den siste perioden er lik 0.

Feilsøking: Hvis sluttsaldoen din ikke er lik 0, sjekk om referansen din er riktig. Du kan alltid besøke WPS Blogs for flere Excel-tips om absolutt og relative referanser.

Og med dette har vi vellykket laget en dynamisk låneamortiseringstabell i Excel. Nå kan du ganske enkelt endre lånedetaljene, og amortiseringsplanen justeres automatisk basert på endringene dine.

La oss for eksempel si at vi har de samme lånedetaljene: $5 000 lånt med en årlig rente på 5 %, men i stedet for å tilbakebetale den over 5 år, vil vi nå betale den ned om 2 år med månedlige betalinger i stedet for årlige betalinger.

For å se vår dynamiske låneamortiseringstabell i aksjon, endre ganske enkelt "Låneperiode" til 2 og "Betalinger per år" verdi til 12, siden vi vil foreta månedlige betalinger.

Som du kan se, har det totale antallet betalinger nå blitt oppdatert til 24. Nå er alt du trenger å gjøre å utvide bordet ditt til å romme 24 perioder, og du vil få en fullstendig oversikt over hver betaling, hovedstol og betalte renter, og de gjenværende saldoene for hver periode.

Opprette en låneamortiseringsplan i Google Sheets

Fra min erfaring har både Excel og Google Sheets sine egne fordeler når det kommer til låneberegninger. Excel er utrolig kraftig, spesielt med sine innebygde økonomiske funksjoner og muligheten til å automatisere oppgaver ved hjelp av makroer. Dette gjør det til et godt valg for håndtering av komplekse beregninger og arbeid med store datasett. Men når det kommer til sanntidssamarbeid, kan det føles litt begrensende siden deling og oppdatering av filer ikke alltid er den jevneste prosessen.

Google Sheets, på den annen side, har kanskje ikke de samme avanserte automatiseringsfunksjonene, men det gir fortsatt alle de essensielle funksjonene, som å bruke formler som ligner på Excels PMT-funksjon, for låneberegninger. Det som virkelig får det til å skille seg ut er hvor enkelt det muliggjør samarbeid i sanntid. Å være skybasert betyr at jeg kan dele og redigere låneplaner med teamet mitt umiddelbart, og sikre at alle alltid er på samme side uten å måtte sende flere versjoner frem og tilbake.

La oss se på hvordan vi kan lage en lignende låneamortiseringstabell som den vi laget i Excel, ved å bruke samme eksempel: $5000 lånt med en årlig rente på 5%, som skal betales årlig i løpet av de neste 5 årene.

Trinn 1: Siden Google Sheets er et nettbasert verktøy, må vi åpne nettleseren og skrive "ark.nye" i adressefeltet for å opprette et nytt tomt Google-ark.

Trinn 2: Prosessen vil være den samme, vi vil fylle ut lånedetaljene og lage en låneamortiseringstabell rett nedenfor. Med borddesignet klart, la oss fylle inn verdiene, og starter med startsaldoen.

Trinn 3: Startsaldoen er ganske enkelt beløpet som er lånt. Så, skriv "=" og velg deretter cellen der lånebeløpet er nevnt i delen med lånedetaljer.

= Lånt beløp

Trinn 4: Deretter har vi Betalingskolonnen, hvor vi vil bruke PMT-funksjonen. For å velge PMT-funksjonen, skriv"=PMT" og trykk "Tab" for å aktivere funksjonen i Google Sheets.

Trinn 5: Med PMT-funksjonen aktivert, velg følgende celler: Periodisk sats, Totalt antall betalinger, Lånt beløp.

Note: Ikke glem å trykke "F4" for å bruke absolutt referanse til alle valgte celler.

Trinn 6: Gå nå videre til neste kolonne for å beregne betalte renter, som vil være produktet av startsaldo og periodisk rente, men med en relativ kolonnereferanse for startsaldo og en absolutt referanse for periodisk rente.

=Begynnelsessaldo * Periodisk sats

Trinn 7: Deretter beregner vi hovedstolen som er betalt, som ganske enkelt er forskjellen mellom betaling og betalt rente.

=Betaling - Renter

Trinn 8: For den siste kolonnen beregner vi sluttsaldoen, som er forskjellen mellom startsaldoen og hovedbeløpet.

=Begynnelsessaldo - Hovedbeløpet er betalt

Trinn 9: Tabellen er ikke komplett ennå, vi trenger startsaldoen for periode 2. Her tar vi sluttsaldoen fra forrige periode. Så skriv:

=Sluttsaldo (fra forrige rad)

Trinn 10: Nå bruker du bare autofyll-håndtaket for å fullføre alle kolonnene. Den siste perioden (periode 5) skal vise en sluttsaldo på 0.

Tupp: Google Sheets har en funksjon som heter "Forslag", som oppdager mønstre og foreslår kopiering av formler til andre celler i kolonnen. Du kan enten godta disse forslagene eller bruke Autofyll-håndtaket for å fylle tabellen manuelt.

Med Google Sheets, når du har amortiseringsplanen klar, kan du ganske enkelt bruke «Del»-funksjonen for å dele bordet ditt med alle. Slik gjør du det:

Trinn 1: På låneamortiseringsarket ditt klikker du på "Dele" knappen øverst til høyre.

Trinn 2: Du vil nå ha et Del-vindu som dukker opp. For å dele låneamortiseringen din med alle som bruker en lenke, må du endre Generell tilgang til "Alle med linken".

Trinn 3: Nå klikker du bare på "Kopier lenke" for å kopiere arkkoblingen din, eller du kan også kopiere lenken fra adressefeltet og dele den med andre.

Trinn 4: For å ha mer kontroll over hvem som ser på Google-arket ditt, skriv ganske enkelt inn e-postadressen til mottakerne du ønsker å dele låneamortiseringsarket med.

Trinn 5: Deretter gir du begrenset tilgang, for eksempel en "Seer" eller full tilgang ved å gi "Redaktør" tilgang, og klikk deretter på "Sende" for å dele lenken med andre via e-post.

Gratis låneamortiseringsmaler i WPS Office

Som nevnt før, kan amortisering av lån bli ganske komplisert. Med alle tilleggsfaktorene som renter, betalingsplaner og lånevilkår, er det lett å gå seg vill i detaljene. Å holde styr på hvert nummer manuelt kan være overveldende, spesielt når tiden er begrenset. Det er her det er nyttig å ha en ferdig mal, den tar seg av de kjedelige beregningene slik at du kan fokusere på å forstå det større bildet i stedet for å stå fast med å fikse formler og formatering.

Å håndtere lån er ingen spøk, og WPS-regneark låneamortiseringsmaler gjør prosessen mye enklere. I stedet for å bruke timer på å sette opp regneark fra bunnen av, får du en strukturert mal som organiserer alle nødvendige detaljer på ett sted. Det er en enkel, men effektiv måte å holde oversikt over betalingene dine, spore renter og administrere økonomien din med trygghet.

Vanlige spørsmål

1. Hva er amortisering av lån?

Låneamortisering refererer til gradvis tilbakebetaling av et lån gjennom planlagte betalinger, hvor hvert avdrag dekker hovedstol og renter. I utgangspunktet går en større del av betalingen til renter, mens en mindre del senker lånesaldoen. Etter hvert som betalingene fortsetter, synker rentebeløpet, slik at mer av betalingen går mot hovedstolen. Denne prosessen fortsetter til lånet er helt tilbakebetalt.

2. Hvordan hjelper PMT-funksjonen i låneberegninger?

De PMT funksjon forenkler låneberegninger ved å beregne faste betalinger som kreves for å tilbakebetale et lån innen en fastsatt periode. Det tar hensyn til hovedstolen, rentesatsen og lånetiden for å bestemme like avdrag. Ved å dele opp betalinger i hovedstol og renter, hjelper denne funksjonen med å strukturere en amortiseringsplan og gir et klart syn på vanlige betalingsforpliktelser, noe som gjør økonomisk planlegging mer håndterlig.

3. Kan jeg foreta ekstra betalinger ved å bruke disse malene?

Ja, de fleste maler lar brukere inkludere ekstra betalinger, noe som kan redusere rentekostnadene og forkorte tilbakebetalingstiden for lånet.

4. Hvorfor bruke WPS Office i stedet for Excel?

WPS Office er et gratis alternativ til Excel som tilbyr forhåndsbygde maler, noe som gjør det til et flott alternativ for brukere som ikke har et Microsoft 365-abonnement. Den støtter også flere filformater, har et intuitivt grensesnitt og gir skylagring, slik at brukere kan få tilgang til dokumentene sine på tvers av forskjellige enheter.

'%3e%3cpath%20d='M19.9911%204.11386V6.471H18.5894C18.0775%206.471%2017.7322%206.57814%2017.5536%206.79243C17.3751%207.00671%2017.2858%207.32814%2017.2858%207.75671V9.44421H19.9019L19.5536%2012.0871H17.2858V18.8639H14.5536V12.0871H12.2769V9.44421H14.5536V7.49779C14.5536%206.39064%2014.8632%205.53201%2015.4822%204.92189C16.1013%204.31177%2016.9257%204.00671%2017.9554%204.00671C18.8304%204.00671%2019.509%204.04243%2019.9911%204.11386Z'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8199'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(8%204.00671)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M17.5237%2010.7813L23.4811%204H22.0699L16.8949%209.88693L12.7648%204H8L14.2469%2012.9029L8%2020.0133H9.4112L14.8725%2013.7952L19.2352%2020.0133H24M9.92053%205.04213H12.0885L22.0688%2019.0224H19.9003'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8200'%3e%3crect%20width='16'%20height='16.0134'%20fill='white'%20transform='translate(8%204)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)