'%3e%3cpath%20d='M8%200C12.4183%200%2016%203.58172%2016%208C16%2012.4183%2012.4183%2016%208%2016C3.58172%2016%200%2012.4183%200%208C0%203.58172%203.58172%200%208%200ZM11.6162%204.38379C11.2257%203.99337%2010.5927%203.99338%2010.2021%204.38379L8%206.58594L5.79785%204.38379C5.40732%203.99334%204.77429%203.99329%204.38379%204.38379C3.99331%204.77429%203.99335%205.40733%204.38379%205.79785L6.58594%208L4.38379%2010.2021C3.99348%2010.5927%203.99341%2011.2257%204.38379%2011.6162C4.77426%2012.0066%205.40734%2012.0065%205.79785%2011.6162L8%209.41406L10.2021%2011.6162C10.5927%2012.0066%2011.2257%2012.0067%2011.6162%2011.6162C12.0067%2011.2257%2012.0066%2010.5927%2011.6162%2010.2021L9.41406%208L11.6162%205.79785C12.0066%205.40735%2012.0066%204.77429%2011.6162%204.38379Z'%20fill='%23080E17'%20fill-opacity='0.46'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_3761_713'%3e%3crect%20width='16'%20height='16'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.4999%2010.9993C21.4999%205.20009%2016.7986%200.498901%2010.9993%200.498901C5.19994%200.498901%200.498657%205.20009%200.498657%2010.9993C0.498657%2016.2404%204.33858%2020.5844%209.35855%2021.3722V14.0346H6.69238V10.9993H9.35855V8.68594C9.35855%206.05427%2010.9262%204.60062%2013.3248%204.60062C14.4736%204.60062%2015.6753%204.80571%2015.6753%204.80571V7.38979H14.3512C13.0468%207.38979%2012.64%208.19921%2012.64%209.0296V10.9993H15.5523L15.0867%2014.0346H12.64V21.3722C17.66%2020.5844%2021.4999%2016.2404%2021.4999%2010.9993Z'%20fill='%231568EA'/%3e%3c/g%3e%3c/svg%3e)

Op een gegeven moment raken we allemaal verstrikt in bepaalde soorten leningen, soms zo nonchalant dat we er hals over kop in duiken zonder de volledige impact te beseffen. Pas als de cijfers kloppen, komt de realiteit hard aan. Mijn studieschuld, autolening en creditcardschuld liepen op tot een bedrag dat aanvoelde als een mini-hartaanval. Hoewel het algemene advies is om schulden geleidelijk af te lossen, is de realiteit dat deze aanpak, gezien de rente en andere financiële factoren, niet altijd zinvol is.

Wat u nodig heeft, is een duidelijke strategie, een strategie die rekening houdt met uw inkomen, rentetarieven en de optimale tijdlijn om schuldenvrij te worden zonder dieper in de vicieuze cirkel te belanden. In dit artikel leg ik uit hoe u uw leningen kunt aflossen en hoe u uw cijfers kunt ordenen om ze efficiënt en snel af te lossen.

Wat zijn variabelen voor aflossing van leningen in Excel?

In theorie is amortisatie het proces waarbij een lening in gelijke termijnen wordt terugbetaald over een vastgestelde periode. Elke betaling bestaat uit twee delen: het ene deel is bedoeld om de hoofdsom (het oorspronkelijk geleende bedrag) te verlagen, terwijl het andere deel de rente dekt die de kredietverstrekker in rekening brengt.

Vroeger werden periodieke betalingen en rente handmatig berekend in een grootboek; een methode die zowel tijdrovend als foutgevoelig was, vooral bij leningen met een langere looptijd. Tegenwoordig kunt u met tools zoals Excel en de geavanceerde functies, waaronder de aflossingsformule in Excel, snel en met veel grotere nauwkeurigheid een volledig aflossingsschema genereren.

Mijn ervaring leert dat het begrijpen van de belangrijkste variabelen en hoe ze op elkaar inwerken, het concept van leningaflossing makkelijker maakt, wat de toepassing ervan in de praktijk vereenvoudigt. Hier zijn de basiselementen:

Leenbedrag (hoofdsom):Het oorspronkelijk geleende bedrag.

Rente:Het jaarlijkse tarief dat de kredietverstrekker in rekening brengt.

Looptijd van de lening:De totale looptijd van de lening (bijvoorbeeld 15 of 30 jaar).

Betaling: Het vaste bedrag dat in elke periode wordt betaald.

Periode frequentie:Hoe vaak de betalingen worden gedaan (bijvoorbeeld wekelijks, maandelijks, halfjaarlijks of jaarlijks).

Evenwicht: Het resterende bedrag na elke betaling.

Betaalde rente:Het gedeelte van elke betaling dat de rente dekt.

Betaald hoofdbedrag:Het deel van de betaling dat het openstaande leningssaldo verlaagt.

Extra betalingen (optioneel):Eventuele extra betalingen om de hoofdsom sneller te verlagen.

Een eenvoudige Excel-leningaflossingssjabloon gebruiken in WPS

Het beheren van financiële berekeningen en het bijhouden van betalingen kan een uitdaging zijn, vooral als je gewoon een snelle oplossing nodig hebt om je aflossingsschema bij te houden en alles op één plek georganiseerd te houden. Voor situaties zoals deze vond iksjablonen voor aflossingstabeldoor WPS Office als een veel praktischer oplossing.

Deze sjablonen zijn ontworpen door professionals, en zodra ik er een begon te gebruiken, ervoer ik niet alleen het gemak, maar ook een goed gestructureerde tabel die de frustratie van het helemaal opnieuw ontwerpen van een basissjabloon wegnam. In plaats van tijd te besteden aan het handmatig opstellen van een aflossingsschema, had ik toegang tot een gepolijst, gebruiksklaar formaat dat direct de best mogelijke oplossing bood.

Ik leg u graag uit hoe u de sjablonen voor aflossingstabellen in WPS Office kunt gebruiken. Ook leert u hoe u uw aflossingsschema offline kunt downloaden, bewerken en beheren.

Om te beginnen gaan we eerst aan de slag met de sjabloon voor de aflossingstabel en bekijken we hoe we deze zelf kunnen downloaden:

Stap 1:Laten we naar deWPS-sjablonenwebsite in uw browser, waar u toegang hebt tot duizenden professioneel gebouwde sjablonen.

Stap 2:Gebruik op de website de zoekbalk en zoek naar"Aflossing van leningen"om alle beschikbare sjablonen met betrekking tot leningaflossing te vinden.

Stap 3:Blader nu door de sjablonen en klik op het sjabloon dat het beste bij uw wensen past.

Stap 4:Op de volgende pagina heeft u de mogelijkheid om de sjabloon online te bewerken met behulp van de ingebouwde cloud-spreadsheettool van WPS Office of om op te klikken“Downloaden”om de sjabloon te downloaden voor offline gebruik.

Hiermee hebben we nu een gratis sjabloon voor een aflossingstabel voor leningen tot uw beschikking, die u met slechts een paar klikken kunt gebruiken!

Vervolgens moeten we de template bewerken, wat vrij eenvoudig is als je alle benodigde gegevens van je lening hebt. Om het simpel te houden, gebruik ik:WPS-spreadsheet; een gratis alternatief voor Microsoft Excel met een gebruiksvriendelijke interface en een modernere, strakkere uitstraling.

Stap 1:Laten we beginnen door de leningaflossingssjabloon te openen, zodat we deze kunnen bewerken.

Stap 2:Laten we nu de gegevens bewerken. De leninggegevens vindt u bovenaan, waar u de vereiste informatie handmatig kunt invoeren door te dubbelklikken op de betreffende cel.

Als voorbeeld heb ik de volgende gegevens gebruikt voor een kleine lening:

Leenbedrag:$1.000,00

Jaarlijkse rente:5,00%

Leentermijn in jaren:5

Aantal betalingen per jaar:1

Begindatum van de lening:21-mrt-2025

Stap 3:Nadat u de gegevens hebt ingevuld, scrolt u naar beneden om uw kant-en-klare aflossingstabel te bekijken.

De sjabloon wordt geleverd met vooraf ingestelde formules en opmaak. Dat betekent dat zodra u uw leengegevens invoert, uw aflossingsschema direct klaar is.

Vaak doen mensen extra betalingen naast hun reguliere leningbetalingen om hun hoofdsom sneller te verlagen. Om hieraan tegemoet te komen, bevatten deze sjablonen een"Extra betaling"veld, waar u het extra bedrag kunt invoeren dat u elke periode betaalt.

Een aflossingsschema voor een lening aanpassen met de PMT-functie in Excel

Vaak geven mensen de voorkeur aan sjablonen voor hun aflossingsschema's, maar als u graag de volledige controle over de details hebt, is het misschien een goed idee om uw eigen schema helemaal zelf samen te stellen. Het mooie is dat Excel ingebouwde functies heeft die dit proces veel eenvoudiger maken.

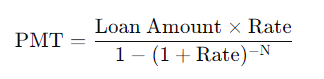

Voordat we verdergaan met het maken van een aangepaste aflossingstabel voor leningen in Excel, bekijken we de PMT-formule. Voor degenen die bekend zijn met financiën: dit is de formule die u gebruikt om leningbetalingen te berekenen:

In Excel ziet de formule er echter iets anders uit, hoewel deze hetzelfde blijft:

=PMT(rente, aantal termijnen, pv)

Zoals u kunt zien, hoeft u met de BET-functie van Excel niet de volledige betalingsformule handmatig in te voeren; u kunt gewoon uw waarden invoeren om een aflossingsschema te maken. Laten we deze variabelen eens bekijken:

PMT:Het berekende betalingsbedrag voor elke periode.

tarief: Het rentepercentage per periode.

Bijvoorbeeld:Het totale aantal betaalperioden.

pv:De huidige waarde, ofwel het geleende bedrag.

Nu we dit hebben opgelost, kunnen we proberen onze eigen aangepaste aflossingstabel in Excel te maken. Laten we hiervoor een voorbeeld gebruiken. Stel dat we een lening van $ 5.000 hebben afgesloten met een jaarlijkse rente van 6% en dat we deze lening de komende vijf jaar met gelijke jaarlijkse termijnen moeten aflossen.

Stap 1:Laten we een leeg spreadsheet in Excel openen en de eerste paar cellen, cellen A1:B4, gebruiken om simpelweg onze leengegevens in te voeren.

Stap 2:Om de berekeningen gemakkelijker te maken, zullen we een paar cellen toevoegen die de"Periodieke rente"en de "Totaal aantal betalingen".

Stap 3:De waarden voor Periodiek tarief zullen eenvoudigweg zijn:"Jaarlijks tarief / Betalingen per jaar".

= Cel Jaarlijkse rente / Cel Betalingen per jaar

Opmerking:Dit maakt het makkelijker als u uw betalingen maandelijks, halfjaarlijks of volgens een andere termijn plant.

Stap 4:Het totale aantal betalingen zal eenvoudigweg het product zijn van de looptijd van de lening en het aantal betalingen per jaar.

= Cel Leenperiode * Cel Betalingen per jaar

Stap 5:Nu we de leninggegevens gereed hebben, kunnen we de koptekst van de tabel met aflossingen van leningen maken. Deze bevat de volgende cellen: Periode, Beginsaldo, Betaling, Rente, Hoofdsom en Eindsaldo.

Tip: U kunt de cel- en lettertypestijlen bewerken om ervoor te zorgen dat uw tabel er niet alleen visueel aantrekkelijk uitziet, maar dat u ook gemakkelijk onderscheid kunt maken tussen verschillende elementen.

Stap 6:Laten we nu verder gaan met de aflossingstabel zelf. In de eerste kolom (Periode) voert u eenvoudig de jaren in waarin de lening wordt afgelost; in ons voorbeeld is dat van 0 tot en met 5.

Tip: Je kunt gebruiken"Grenzen"om uw tabel een nette, professionele uitstraling te geven en deze beter leesbaar te maken.

Stap 7:Ga nu naar de volgende cel, het beginsaldo van periode 1. Hier voert u eenvoudig het geleende bedrag in of selecteert u de cel Geleend bedrag.

=Cel met geleend bedrag

Stap 8:In de kolom Betaling gebruiken we de PMT-functie. Type“=BET”en druk op"Tabblad"om de functie te selecteren en vul vervolgens de benodigde argumenten in.

Stap 9:Vervolgens voeren we de leninggegevens in de volgende volgorde in: Periodieke rente, totaal aantal betalingen, geleend bedrag en de toekomstige waarde, die 0 zal zijn.

=BET(cel Periodieke rente, cel Totaal aantal betalingen, cel -Geleend bedrag, Toekomstige waarde(0))

Opmerking: Wij zullen de"-"teken vóór het geleende bedrag om er zeker van te zijn dat we positieve waarden krijgen.

Stap 10:Om te voorkomen dat we de PMT-functie opnieuw voor elke Betalingscel moeten typen, gebruiken we absolute referenties.

Stap 11:Om het simpel te houden, berekenen we bij de kolom Rente het product van het beginsaldo en de periodieke rente. We gebruiken hiervoor een relatieve kolomreferentie voor het beginsaldo en een absolute referentie voor de periodieke rente.

=Beginbalanscel * Periodieke rentecel

Stap 12:Als we naar de kolom Hoofdsom kijken, is dit eenvoudigweg het verschil tussen de betaling en de betaalde rente.

=Betalingscel - Rentecel

Stap 13:Om de eerste rij in te vullen: het eindsaldo is het verschil tussen het beginsaldo en het betaalde kapitaal.

=Beginbalanscel - Hoofdcel

Stap 14:Laten we snel naar de laatste functie van deze aflossingstabel gaan, namelijk het beginsaldo van periode 2. Hier selecteren we eenvoudigweg de cel met het eindsaldo van periode 1.

=Eindbalans cel

Opmerking: Het eindsaldo van het voorgaande jaar wordt het beginsaldo van het huidige jaar.

Stap 15:Nu gaan we de Autofill-hendel gebruiken voor al onze kolommen (Beginsaldo, Betaling, Rente, Hoofdsom en Eindsaldo) om de overige cellen in te vullen.

Stap 16:Om te controleren of uw aflossingstabel correct is, controleert u of het eindsaldo van de laatste periode gelijk is aan 0.

Problemen oplossen:Als uw eindsaldo niet gelijk is aan 0, controleer dan of uw referentie correct is. U kunt altijd de WPS-blogs bezoeken voor meer Excel-tips over absolute enrelatieve referenties.

En hiermee hebben we met succes een dynamische aflossingstabel voor leningen in Excel gemaakt. Nu kunt u eenvoudig de leninggegevens aanpassen en het aflossingsschema wordt automatisch aangepast op basis van uw wijzigingen.

Stel bijvoorbeeld dat we dezelfde leninggegevens hebben: we hebben een lening van $ 5.000 met een jaarlijkse rente van 5%. In plaats van het terugbetalen in 5 jaar, betalen we het nu af in 2 jaar, met maandelijkse betalingen in plaats van jaarlijkse betalingen.

Om onze dynamische aflossingstabel voor leningen in actie te zien, hoeft u alleen maar de volgende gegevens te wijzigen:“Uitleentermijn”naar 2 en de"Betalingen per jaar"waarde op 12, aangezien we maandelijkse betalingen doen.

Zoals u ziet, is het totale aantal betalingen nu bijgewerkt naar 24. Nu hoeft u alleen nog maar uw tabel uit te breiden naar 24 perioden. U krijgt dan een volledig overzicht van elke betaling, de betaalde hoofdsom en rente, en de resterende saldi voor elke periode.

Een aflossingsschema voor leningen maken in Google Sheets

Uit mijn ervaring weten we dat zowel Excel als Google Sheets hun eigen voordelen hebben als het gaat om leningberekeningen. Excel is ongelooflijk krachtig, vooral dankzij de ingebouwde financiële functies en de mogelijkheid om taken te automatiseren met macro's. Dit maakt het een uitstekende keuze voor complexe berekeningen en het werken met grote datasets. Bij realtime samenwerking kan het echter wat beperkend aanvoelen, omdat het delen en bijwerken van bestanden niet altijd even soepel verloopt.

Google Sheets daarentegen heeft misschien niet dezelfde geavanceerde automatiseringsfuncties, maar biedt nog steeds alle essentiële functies, zoals het gebruik van formules die vergelijkbaar zijn met de PMT-functie in Excel voor het berekenen van leningen. Wat het echt onderscheidt, is de moeiteloze realtime samenwerking die het mogelijk maakt. Dankzij de cloud kan ik leningschema's direct met mijn team delen en bewerken, zodat iedereen altijd op één lijn zit zonder meerdere versies heen en weer te hoeven sturen.

Laten we eens kijken hoe we een soortgelijke aflossingstabel voor leningen kunnen maken als we in Excel hebben gemaakt, met hetzelfde voorbeeld: $ 5000 geleend tegen een jaarlijkse rente van 5%, dat jaarlijks moet worden terugbetaald gedurende de komende 5 jaar.

Stap 1:Omdat Google Sheets een webgebaseerde tool is, moeten we onze browser openen en "sheets.new" in de adresbalk om een nieuw, leeg Google Sheet te maken.

Stap 2:Het proces is hetzelfde: we vullen de leninggegevens in en maken hieronder een aflossingstabel. Nu het tabelontwerp klaar is, vullen we de waarden in, te beginnen met het beginsaldo.

Stap 3:Het beginsaldo is simpelweg het geleende bedrag. Dus, typ"="en selecteer vervolgens de cel waarin het leenbedrag wordt vermeld in het gedeelte met leendetails.

= Geleend bedrag

Stap 4:Vervolgens hebben we de kolom Betaling, waar we de PMT-functie zullen gebruiken. Om de PMT-functie te selecteren, typt u"=PMT"en druk op“Tabblad”om de functie in Google Sheets in te schakelen.

Stap 5:Selecteer de volgende cellen als de PMT-functie is ingeschakeld: Periodieke rente, Totaal aantal betalingen, Geleend bedrag.

Opmerking:Vergeet niet om op te drukken"F4"om absolute verwijzingen toe te passen op alle geselecteerde cellen.

Stap 6:Ga nu naar de volgende kolom om de betaalde rente te berekenen. Dit is het product van het beginsaldo en het periodieke tarief, maar met een relatieve kolomreferentie op het beginsaldo en een absolute referentie op het periodieke tarief.

= Beginsaldo * Periodieke rente

Stap 7:Vervolgens berekenen we het betaalde hoofdbedrag. Dit is eenvoudigweg het verschil tussen de betaling en de betaalde rente.

=Betaling - Rente

Stap 8:Voor de laatste kolom berekenen we het eindsaldo. Dit is het verschil tussen het beginsaldo en het betaalde kapitaal.

= Beginsaldo - Betaald kapitaal

Stap 9:De tabel is nog niet compleet, we hebben het beginsaldo van periode 2 nodig. Hier nemen we het eindsaldo van de vorige periode. Typ dus:

=Eindsaldo (van de vorige rij)

Stap 10:Gebruik nu gewoon de Autofill-hendel om alle kolommen in te vullen. De laatste periode (periode 5) zou een eindsaldo van 0 moeten laten zien.

Tip: Google Sheets heeft een functie genaamd"Suggesties", die patronen detecteert en voorstelt formules naar andere cellen in de kolom te kopiëren. U kunt deze suggesties accepteren of de knop Automatisch invullen gebruiken om de tabel handmatig in te vullen.

Zodra je aflossingsschema klaar is, kun je met Google Spreadsheets eenvoudig de functie 'Delen' gebruiken om je tabel met iedereen te delen. Zo doe je dat:

Stap 1:Klik op het aflossingsoverzicht van uw lening op de "Deel"knop in de rechterbovenhoek.

Stap 2:Er verschijnt nu een pop-upvenster 'Delen'. Om uw leningaflossing met iedereen te delen via een link, moet u deAlgemene toegang naar "Iedereen met de link".

Stap 3:Klik nu eenvoudig op de"Link kopiëren"om de link naar uw blad te kopiëren, of u kunt de link uit de adresbalk kopiëren en delen met anderen.

Stap 4:Om meer controle te hebben over wie uw Google Sheet kan bekijken, hoeft u alleen maar het e-mailadres in te voeren van de ontvangers met wie u uw leningaflossingssheet wilt delen.

Stap 5:Zorg vervolgens voor beperkte toegang, zoals een"Kijker"of volledige toegang door te geven"Redacteur"toegang en klik vervolgens op de"Versturen"knop om de link via e-mail met anderen te delen.

Gratis sjablonen voor aflossing van leningen in WPS Office

Zoals eerder vermeld, kan het aflossen van een lening behoorlijk complex zijn. Met alle bijkomende factoren zoals rentetarieven, betalingsschema's en looptijden, kun je gemakkelijk verdwalen in de details. Het handmatig bijhouden van elk bedrag kan overweldigend zijn, vooral wanneer de tijd beperkt is. In dat geval komt een kant-en-klare sjabloon goed van pas. Deze neemt de vervelende berekeningen over, zodat jij je kunt concentreren op het begrijpen van het grotere geheel in plaats van vast te zitten in het oplossen van formules en opmaak.

Omgaan met leningen is geen grap, enWPS-spreadsheetsSjablonen voor aflossing van leningen maken het proces veel eenvoudiger. In plaats van urenlang spreadsheets vanaf nul te maken, krijgt u een gestructureerde sjabloon die alle benodigde gegevens op één plek organiseert. Het is een eenvoudige maar effectieve manier om uw betalingen in de gaten te houden, rente te volgen en uw financiën met een gerust hart te beheren.

Veelgestelde vragen

1. Wat is aflossing van een lening?

Amortisatie van een lening verwijst naar de geleidelijke aflossing van een lening via geplande betalingen, waarbij elke termijn de hoofdsom en rente dekt. Aanvankelijk gaat een groter deel van de betaling naar rente, terwijl een kleiner deel het leensaldo verlaagt. Naarmate de betalingen vorderen, neemt het rentebedrag af, waardoor een groter deel van de betaling naar de hoofdsom kan gaan. Dit proces gaat door totdat de lening volledig is afgelost.

2. Hoe helpt de PMT-functie bij leningberekeningen?

DePMT-functieVereenvoudigt leningberekeningen door de vaste betalingen te berekenen die nodig zijn om een lening binnen een bepaalde periode terug te betalen. Hierbij wordt rekening gehouden met het hoofdsombedrag, de rente en de looptijd van de lening om gelijke termijnen te bepalen. Door betalingen op te splitsen in hoofdsom en rente, helpt deze functie bij het structureren van een aflossingsschema en biedt het een duidelijk overzicht van de regelmatige betalingsverplichtingen, waardoor financiële planning beter beheersbaar wordt.

3. Kan ik met deze sjablonen extra betalingen doen?

Ja, bij de meeste sjablonen kunnen gebruikers extra betalingen opnemen, waardoor de rentekosten kunnen dalen en de terugbetalingsperiode van de lening kan worden verkort.

4. Waarom WPS Office gebruiken in plaats van Excel?

WPS Office is een gratis alternatief voor Excel met kant-en-klare sjablonen, waardoor het een uitstekende optie is voor gebruikers zonder Microsoft 365-abonnement. Het ondersteunt ook meerdere bestandsformaten, heeft een intuïtieve interface en biedt cloudopslag, waardoor gebruikers op verschillende apparaten toegang hebben tot hun documenten.

Betaal uw leningen moeiteloos af

Als je een lening hebt afgesloten, of het nu gaat om een huis, opleiding, auto, huur of zelfs meerdere uitgaven bij elkaar; er is geen ontkomen aan. De beste aanpak is om het direct aan te pakken met een gedegen plan. Je financiën kritischer beheren, hoe diep je schulden ook zijn, kan op de lange termijn een groot verschil maken. De cijfers lijken misschien overweldigend, maar vooruitgang komt voort uit kleine, consistente stappen in de goede richting.

WPS-kantoormaakt dit proces eenvoudiger met kant-en-klare sjablonen, ontworpen voor budgettering en het bijhouden van leningen. Met gestructureerde follow-ups en duidelijke inzichten in uw uitgaven krijgt u meer controle over uw financiële situatie. Door precies te weten hoeveel u moet toewijzen, waar u moet bezuinigen en hoe u uw betalingen moet plannen, kunt u gestaag werken aan het afbetalen van uw schulden, zonder de extra stress van alles handmatig te moeten regelen.

'%3e%3cpath%20d='M19.9911%204.11386V6.471H18.5894C18.0775%206.471%2017.7322%206.57814%2017.5536%206.79243C17.3751%207.00671%2017.2858%207.32814%2017.2858%207.75671V9.44421H19.9019L19.5536%2012.0871H17.2858V18.8639H14.5536V12.0871H12.2769V9.44421H14.5536V7.49779C14.5536%206.39064%2014.8632%205.53201%2015.4822%204.92189C16.1013%204.31177%2016.9257%204.00671%2017.9554%204.00671C18.8304%204.00671%2019.509%204.04243%2019.9911%204.11386Z'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8199'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(8%204.00671)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M17.5237%2010.7813L23.4811%204H22.0699L16.8949%209.88693L12.7648%204H8L14.2469%2012.9029L8%2020.0133H9.4112L14.8725%2013.7952L19.2352%2020.0133H24M9.92053%205.04213H12.0885L22.0688%2019.0224H19.9003'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8200'%3e%3crect%20width='16'%20height='16.0134'%20fill='white'%20transform='translate(8%204)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)