'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.4999%2010.9993C21.4999%205.20009%2016.7986%200.498901%2010.9993%200.498901C5.19994%200.498901%200.498657%205.20009%200.498657%2010.9993C0.498657%2016.2404%204.33858%2020.5844%209.35855%2021.3722V14.0346H6.69238V10.9993H9.35855V8.68594C9.35855%206.05427%2010.9262%204.60062%2013.3248%204.60062C14.4736%204.60062%2015.6753%204.80571%2015.6753%204.80571V7.38979H14.3512C13.0468%207.38979%2012.64%208.19921%2012.64%209.0296V10.9993H15.5523L15.0867%2014.0346H12.64V21.3722C17.66%2020.5844%2021.4999%2016.2404%2021.4999%2010.9993Z'%20fill='%231568EA'/%3e%3c/g%3e%3c/svg%3e)

La un moment dat, cu toții suntem prinși în capcana anumitor tipuri de împrumuturi, uneori atât de lejer încât ne aruncăm cu capul înainte fără să ne dăm seama de impactul total. Numai când cifrele se adună, realitatea ne lovește puternic. Împrumuturile mele pentru studenți, împrumuturile pentru mașini și datoria cu cardul de credit s-au acumulat într-o sumă care s-a simțit ca un mini atac de cord. În timp ce sfatul comun este să plătiți treptat datoria în timp, realitatea este că, având în joc dobânda și alți factori financiari, această abordare nu are întotdeauna sens.

Ceea ce aveți nevoie este o strategie clară, una care să ia în considerare veniturile dvs., ratele dobânzilor și calendarul optim pentru a deveni fără datorii fără a vă scufunda mai adânc în ciclu. În acest articol, voi explica amortizarea împrumutului și cum vă puteți organiza numerele pentru a vă achita eficient și rapid împrumuturile.

Ce sunt variabilele de amortizare a împrumutului în Excel

În teorie, amortizarea este procesul de rambursare a unui împrumut prin rate egale pe o perioadă stabilită. Fiecare plată este împărțită în două părți: o parte este destinată reducerii principalului (suma inițială împrumutată), în timp ce cealaltă acoperă dobânda percepută de creditor.

În trecut, plățile periodice și dobânda erau calculate manual pe un registru; o metodă care consuma atât timp cât și predispus la erori umane, în special pentru împrumuturile cu termene mai lungi. Astăzi, folosind instrumente precum Excel și funcțiile sale avansate, inclusiv formula de amortizare Excel, puteți genera rapid un întreg program de amortizare cu mult mai multă acuratețe.

Din experiența mea, înțelegerea variabilelor cheie și a modului în care acestea interacționează face mai ușoară înțelegerea conceptului de amortizare a împrumutului, care apoi simplifică aplicarea acestuia în viața reală. Iată elementele fundamentale:

Suma împrumutului (principal): Suma inițială împrumutată.

Dobândă: Rata anuală percepută de creditor.

Termenul împrumutului: Durata totală a împrumutului (de exemplu, 15 sau 30 de ani).

Plată: Suma fixă plătită în fiecare perioadă.

Frecvența perioadei: Cât de des sunt efectuate plățile (de exemplu, săptămânal, lunar, semestrial sau anual).

Echilibru: Principalul rămas după fiecare plată.

Dobândă plătită: Partea din fiecare plată care acoperă dobânda.

Principalul plătit: Partea din plată care reduce soldul restant al creditului.

Plăți suplimentare (opțional): Orice plăți suplimentare efectuate pentru a reduce capitalul mai rapid.

Utilizarea unui șablon simplu de amortizare a împrumuturilor Excel în WPS

Gestionarea calculelor financiare și urmărirea plăților pot fi o provocare, mai ales dacă aveți nevoie doar de o soluție rapidă pentru a vă menține programul de amortizare și pentru a menține totul organizat într-un singur loc. Pentru situatii ca acestea, am gasit modele de tabele de amortizare de WPS Office să fie o soluție mult mai practică.

Aceste șabloane sunt concepute de profesioniști și, de îndată ce am început să folosesc unul, am experimentat nu doar comoditate, ci și un tabel bine structurat, care a eliminat frustrarea de a proiecta un șablon de bază de la zero. În loc să petrec timp creând manual un program de amortizare, am avut acces la un format șlefuit, gata de utilizare, care a oferit cea mai bună soluție posibilă instantaneu.

Permiteți-mi să vă ghidez prin șabloanele de tabel de amortizare a împrumutului în WPS Office; cum puteți descărca, edita și menține programul de amortizare offline.

Pentru a începe, să găsim mai întâi șablonul de tabel de amortizare cu care să lucrăm și să vedem cum putem descărca unul pentru noi înșine:

Pasul 1: Să trecem la Șabloane WPS site-ul web în browserul nostru, unde puteți accesa mii de șabloane create profesional.

Pasul 2: Odată ajuns pe site, utilizați bara de căutare și căutați „Amortizarea împrumutului” pentru a găsi toate șabloanele disponibile legate de amortizarea împrumutului.

Pasul 3: Acum, parcurgeți șabloanele și faceți clic pe cel care se potrivește cel mai bine nevoilor dvs.

Pasul 4: Pe pagina următoare, veți avea opțiunea fie să editați șablonul online utilizând instrumentul de calcul cloud integrat al WPS Office, fie să faceți clic pe„Descărcați” pentru a descărca șablonul pentru utilizare offline.

Cu aceasta, avem acum un șablon gratuit Tabel de amortizare a împrumuturilor în doar câteva clicuri!

În continuare, trebuie să edităm șablonul, ceea ce este destul de simplu dacă aveți toate detaliile necesare despre împrumutul dvs. Pentru a menține lucrurile simple, voi folosi Foaie de calcul WPS; o alternativă gratuită la Microsoft Excel cu o interfață ușor de utilizat și un aspect mai modern și elegant.

Pasul 1: Deci, să începem prin a deschide mai întâi șablonul de amortizare a împrumutului, astfel încât să îl putem edita.

Pasul 2: Acum, să edităm detaliile. Veți găsi detaliile împrumutului în partea de sus, unde puteți introduce manual informațiile solicitate făcând dublu clic pe celula relevantă.

Ca exemplu, am folosit următoarele detalii pentru un împrumut mic:

Suma împrumutului: 1.000,00 USD

Rata anuală a dobânzii: 5,00%

Perioada de împrumut în ani: 5

Număr de plăți pe an: 1

Data începerii împrumutului:21-mar-2025

Pasul 3: După ce ați introdus detaliile, derulați în jos pentru a vizualiza tabelul de amortizare gata făcut.

Șablonul vine cu formule și formatare prestabilite, ceea ce înseamnă că de îndată ce introduceți detaliile împrumutului, programul de amortizare a împrumutului va fi gata instantaneu.

Adesea, oamenii fac plăți suplimentare în afară de plățile obișnuite ale împrumutului pentru a-și reduce suma principalului mai devreme. Pentru a permite acest lucru, aceste șabloane includ un „Plată suplimentară” câmp, unde puteți introduce suma suplimentară pe care o veți plăti în fiecare perioadă.

Personalizarea unui program de amortizare a împrumutului utilizând funcția PMT în Excel

De multe ori, oamenii preferă să folosească șabloane pentru programele lor de amortizare a împrumuturilor, dar dacă sunteți cineva căruia îi place să aibă control deplin asupra detaliilor, atunci construirea propriului program de la zero ar putea fi calea de urmat. Lucrul bun este că Excel are funcții încorporate care fac acest proces mult mai ușor.

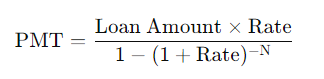

Înainte de a trece la crearea unui tabel personalizat de amortizare a împrumutului în Excel, să examinăm formula PMT. Pentru cei familiarizați cu finanțele, aceasta este formula pe care o utilizați pentru a calcula plățile împrumutului:

Cu toate acestea, în Excel, deși formula rămâne aceeași, pare ușor diferită:

=PMT(rata, nper, pv)

După cum puteți vedea, cu funcția PMT din Excel, nu trebuie să introduceți manual întreaga formulă de plată, ci pur și simplu introduceți valorile pentru a crea un program de amortizare. Să defalcăm aceste variabile:

PMT: Suma de plată calculată pentru fiecare perioadă.

rata: Rata dobânzii pe perioadă.

de exemplu: Numărul total de perioade de plată.

pv: Valoarea actuală sau suma împrumutată.

Odată cu acest lucru, să încercăm să creăm propriul nostru tabel personalizat de amortizare a împrumuturilor Excel . Pentru a face acest lucru, să folosim un exemplu. Să presupunem că am luat un împrumut de 5.000 USD la o rată anuală a dobânzii de 6% și trebuie să plătim acest împrumut în următorii 5 ani cu plăți anuale egale.

Pasul 1: Să deschidem o foaie de calcul goală în Excel și să folosim primele două celule; celulele A1:B4, pentru a introduce pur și simplu detaliile împrumutului.

Pasul 2: Pentru a ușura calculele, vom mai adăuga câteva celule care vor fi "Rata periodica" iar "Numărul total de plăți”.

Pasul 3: Valorile pentru Rata periodică vor fi pur și simplu „Rata anuală / Plăți pe an”.

= Celula Rata anuală / Celula Plăți pe an

Nota: Acest lucru face lucrurile mai ușoare atunci când plățile sunt programate lunar, semestrial sau peste alți termeni.

Pasul 4: Numărul total de plăți va fi pur și simplu produsul perioadei de împrumut și plăți pe an

=Celula Perioada de împrumut * Celula Plăți pe an

Pasul 5: Acum că avem gata detaliile împrumutului, să creăm rândul de antet al Tabelului de amortizare a împrumutului, care va avea următoarele celule: Perioada, Soldul de început, Plata, Dobânda, Principalul și Soldul final.

Sfat: Puteți edita stilurile de celule și stilurile de font pentru a vă asigura că nu numai că tabelul arată atrăgător din punct de vedere vizual, dar este și ușor să distingeți diferitele elemente.

Pasul 6: În continuare, să trecem la tabelul de amortizare a împrumutului în sine. În prima coloană (Perioada), introduceți pur și simplu anii peste care va fi rambursat împrumutul; în exemplul nostru, acesta este de la 0 la 5.

Sfat: Puteți folosi „Granii” pentru a oferi mesei tale un aspect îngrijit, profesional, făcându-l mai ușor de citit.

Pasul 7: Acum treceți la următoarea celulă, care este soldul de început al perioadei 1. Aici, veți introduce pur și simplu suma împrumutată sau veți selecta celula Sumă împrumutată.

=Celula Sumă împrumutată

Pasul 8: În coloana Plată, vom folosi funcția PMT. Tip „=PMT” și apăsați „Fila” pentru a selecta funcția, apoi completați argumentele necesare.

Pasul 9: În continuare, vom introduce detaliile împrumutului în următoarea ordine: rata periodică, numărul total de plăți, suma împrumutată și valoarea viitoare, care va fi 0.

=PMT(celula Rata periodică, celula Numărul total de plăți, -celula Sumă împrumută, Valoare viitoare(0))

Nota: Vom folosi "-" semnați înainte de suma împrumutată pentru a ne asigura că obținem valori pozitive.

Pasul 10: Pentru a evita retastarea funcției PMT pentru fiecare celulă de plată, vom folosi referire absolută.

Pasul 11: Trecând la coloana Dobânzi, pentru a menține lucrurile simple, vom calcula produsul dintre Soldul Inițial și Rata Periodică, folosind o referință de coloană relativă pentru Soldul Inițial și o referință absolută pentru Rata Periodică.

= Celula Balanță de început * Celula Rată periodică

Pasul 12: Trecând la coloana Principal, aceasta va fi pur și simplu diferența dintre Plată și Dobânda plătită.

=Celula de plată - Celulă dobânzi

Pasul 13: Pentru a finaliza primul rând, soldul final va fi diferența dintre soldul inițial și principalul plătit.

= Celula de sold de început - Celula principală

Pasul 14: Acum, să trecem rapid la ultima funcție a acestui tabel de amortizare, care este soldul de început al perioadei 2. Aici, vom selecta pur și simplu celula care conține soldul final al perioadei 1.

= Încheierea celulei Sold

Nota: Soldul final al anului precedent devine soldul de început al anului curent.

Pasul 15: Acum, să folosim mânerul Completare automată pe toate coloanele noastre (Sold de început, Plată, Dobândă, Principal și Sold final) pentru a popula celulele rămase.

Pasul 16: Pentru a verifica dacă tabelul de amortizare este corect, verificați dacă soldul final al ultimei perioade este egal cu 0.

Depanare: Dacă soldul final nu este egal cu 0, verificați dacă referința este corectă. Puteți vizita oricând blogurile WPS pentru mai multe sfaturi Excel despre absolut și referințe relative.

Și cu aceasta, am creat cu succes un tabel dinamic de amortizare a împrumuturilor în Excel. Acum, puteți modifica pur și simplu detaliile împrumutului, iar programul de amortizare se va ajusta automat în funcție de modificările dvs.

De exemplu, să presupunem că avem aceleași detalii despre împrumut: 5.000 USD împrumutați cu o rată anuală a dobânzii de 5%, dar în loc să-l rambursăm în 5 ani, acum îl vom achita în 2 ani cu plăți lunare în loc de plăți anuale.

Pentru a vedea tabelul nostru dinamic de amortizare a împrumuturilor în acțiune, schimbați pur și simplu „Perioada de împrumut” la 2 și „Plăți pe an” valoare la 12, deoarece vom efectua plăți lunare.

După cum puteți vedea, numărul total de plăți a fost acum actualizat la 24. Acum, tot ce trebuie să faceți este să vă extindeți tabelul pentru a găzdui 24 de perioade și veți avea o defalcare completă a fiecărei plăți, principalul și dobânda plătită și soldurile rămase pentru fiecare perioadă.

Crearea unui program de amortizare a împrumutului în Foi de calcul Google

Din experiența mea, atât Excel, cât și Google Sheets au propriile lor avantaje când vine vorba de calculul împrumuturilor. Excel este incredibil de puternic, în special cu funcțiile sale financiare încorporate și capacitatea de a automatiza sarcini folosind macrocomenzi. Acest lucru îl face o alegere excelentă pentru gestionarea calculelor complexe și lucrul cu seturi de date mari. Cu toate acestea, când vine vorba de colaborarea în timp real, se poate simți puțin limitativă, deoarece partajarea și actualizarea fișierelor nu este întotdeauna cel mai ușor proces.

Google Sheets, pe de altă parte, poate să nu aibă aceleași caracteristici avansate de automatizare, dar oferă totuși toate funcțiile esențiale, cum ar fi utilizarea formulelor similare cu funcția PMT din Excel, pentru calculele de împrumut. Ceea ce îl face cu adevărat în evidență este cât de ușor permite colaborarea în timp real. Fiind bazat pe cloud, înseamnă că pot partaja și edita programele de împrumut cu echipa mea instantaneu, asigurându-mă că toată lumea este mereu pe aceeași pagină, fără a fi nevoie să trimit mai multe versiuni înainte și înapoi.

Să ne uităm la modul în care putem crea un tabel de amortizare a împrumutului similar cu cel pe care l-am făcut în Excel, folosind același exemplu: 5000 USD împrumutați la o dobândă anuală de 5%, care urmează să fie plătiți anual în următorii 5 ani.

Pasul 1: Deoarece Google Sheets este un instrument bazat pe web, trebuie să ne deschidem browserul și să tastați „cearșafuri.nouă" în bara de adrese pentru a crea o nouă foaie Google goală.

Pasul 2: Procesul va fi același, vom completa detaliile împrumutului și vom crea un tabel de amortizare a împrumutului chiar mai jos. Cu designul tabelului gata, să completăm valorile, începând cu Balanța de început.

Pasul 3: Soldul de început este pur și simplu suma împrumutată. Deci, tastați "=" și apoi selectați celula în care este menționată suma împrumutului în secțiunea detalii despre împrumut.

=Suma împrumutată

Pasul 4: În continuare, avem coloana Plată, unde vom folosi funcția PMT. Pentru a selecta funcția PMT, tastați„=PMT” și apăsați „Fila” pentru a activa funcția în Foi de calcul Google.

Pasul 5: Cu funcția PMT activată, selectați următoarele celule: Rata periodică, Numărul total de plăți, Suma împrumutată.

Nota: Nu uitați să apăsați "F4"pentru a aplica referințe absolute tuturor celulelor selectate.

Pasul 6: Acum, treceți la următoarea coloană pentru a calcula dobânda plătită, care va fi produsul soldului inițial și ratei periodice, dar cu o referință de coloană relativă la soldul inițial și o referință absolută a ratei periodice.

=Sold de început * Rata periodică

Pasul 7: Apoi, calculăm principalul plătit, care este pur și simplu diferența dintre plată și dobânda plătită.

=Plată - Dobândă

Pasul 8: Pentru ultima coloană, calculăm soldul final, care este diferența dintre soldul inițial și principalul plătit.

=Sold de început - Principalul plătit

Pasul 9: Tabelul nu este încă complet, avem nevoie de soldul de început pentru perioada 2. Aici, vom lua soldul final al perioadei precedente. Deci, tastați:

=Sold final (de pe rândul anterior)

Pasul 10: Acum, pur și simplu utilizați mânerul de completare automată pentru a completa toate coloanele. Perioada finală (Perioada 5) ar trebui să arate un sold final de 0.

Sfat: Foi de calcul Google are o funcție numită"Sugestii", care detectează modele și sugerează copierea formulelor în alte celule din coloană. Puteți fie să acceptați aceste sugestii, fie să utilizați mânerul Completare automată pentru a completa tabelul manual.

Cu Foi de calcul Google, după ce aveți pregătit programul de amortizare, puteți utiliza pur și simplu funcția „Partajare” pentru a partaja tabelul cu toată lumea. Iată cum:

Pasul 1: Pe foaia de amortizare a creditului, faceți clic pe „Distribuie” butonul din colțul din dreapta sus.

Pasul 2: Acum veți avea o fereastră de Partajare. Pentru a partaja amortizarea împrumutului cu toată lumea care utilizează un link, va trebui să modificați Acces general la„Oricine are linkul”.

Pasul 3: Acum pur și simplu faceți clic pe„Copiați linkul” butonul pentru a copia linkul pentru foaia dvs. sau puteți, de asemenea, să copiați linkul din bara de adrese și să îl distribuiți altora.

Pasul 4: Pentru a avea mai mult control asupra cine vă vizualizează Foaia dvs. Google, introduceți pur și simplu adresa de e-mail a destinatarilor cărora doriți să partajați foaia de amortizare a împrumutului.

Pasul 5: Apoi, oferiți acces limitat, cum ar fi a„Vizualizator” sau acces complet prin dăruire"Editor" acces, apoi faceți clic pe"Trimite" butonul pentru a partaja linkul cu alții prin e-mail.

Șabloane gratuite de amortizare a împrumutului în WPS Office

După cum am menționat anterior, amortizarea împrumutului poate deveni destul de complexă. Cu toți factorii adăugați, cum ar fi ratele dobânzilor, graficele de plată și condițiile de împrumut, este ușor să te pierzi în detalii. Urmărirea manuală a fiecărui număr poate fi copleșitoare, mai ales când timpul este limitat. Acolo este util să aveți un șablon gata făcut, se ocupă de calculele obositoare, astfel încât să vă puteți concentra pe înțelegerea imaginii de ansamblu, mai degrabă decât să rămâneți blocat la remedierea formulelor și formatarea.

A face cu împrumuturile nu este o glumă și Foile de calcul WPS Șabloanele de amortizare a împrumutului fac procesul mult mai ușor. În loc să petreceți ore întregi configurand foi de calcul de la zero, obțineți un șablon structurat care organizează toate detaliile necesare într-un singur loc. Este o modalitate simplă, dar eficientă de a rămâne la curent cu plățile, de a urmări dobânda și de a vă gestiona finanțele cu liniște.

Întrebări frecvente

1. Ce este amortizarea creditului?

Amortizarea creditului se referă la rambursarea treptată a unui credit prin plăți programate, în care fiecare tranșă acoperă principalul și dobânda. Inițial, o parte mai mare a plății este destinată dobânzii, în timp ce o parte mai mică scade soldul creditului. Pe măsură ce plățile continuă, suma dobânzii scade, permițând o mai mare parte a plății să meargă către principal. Acest proces continuă până când împrumutul este complet rambursat.

2. Cum ajută funcția PMT în calculul împrumutului?

The Funcția PMT simplifică calculele împrumutului prin calculul plăților fixe necesare pentru rambursarea unui împrumut într-o perioadă stabilită. Acesta ia în considerare suma principală, rata dobânzii și durata împrumutului pentru a determina rate egale. Prin împărțirea plăților în principal și dobândă, această funcție ajută la structurarea unui program de amortizare și oferă o perspectivă clară asupra obligațiilor de plată obișnuite, făcând planificarea financiară mai gestionabilă.

3. Pot efectua plăți suplimentare folosind aceste șabloane?

Da, majoritatea șabloanelor permit utilizatorilor să includă plăți suplimentare, care pot reduce costurile cu dobânzile și pot scurta perioada de rambursare a împrumutului.

4. De ce să folosiți WPS Office în loc de Excel?

WPS Office este o alternativă gratuită la Excel care oferă șabloane predefinite, ceea ce o face o opțiune excelentă pentru utilizatorii care nu au un abonament Microsoft 365. De asemenea, acceptă mai multe formate de fișiere, are o interfață intuitivă și oferă stocare în cloud, permițând utilizatorilor să-și acceseze documentele pe diferite dispozitive.

Achitați-vă împrumuturile fără efort

Dacă ați contractat un împrumut, fie că este vorba despre o casă, educație, mașină, chirie sau chiar cheltuieli multiple combinate; nu se poate scăpa. Cea mai bună abordare este să o abordezi direct cu un plan solid. Gestionarea mai critică a finanțelor, indiferent de cât de adânc sunteți îndatorat, poate face o diferență reală în timp. Cifrele pot părea copleșitoare, dar progresul vine din a face pași mici și consecvenți în direcția corectă.

Biroul WPS facilitează acest proces cu șabloanele sale gata de utilizare concepute pentru bugetare și urmărirea împrumuturilor. Cu urmăriri structurate și informații clare asupra cheltuielilor dvs., obțineți un control mai bun asupra situației dvs. financiare. Știind exact cât să alocați, unde să reduceți și cum să vă planificați plățile vă poate ajuta să lucrați în mod constant pentru a vă compensa datoria, fără stresul suplimentar de a organiza manual totul.

'%3e%3cpath%20d='M19.9911%204.11386V6.471H18.5894C18.0775%206.471%2017.7322%206.57814%2017.5536%206.79243C17.3751%207.00671%2017.2858%207.32814%2017.2858%207.75671V9.44421H19.9019L19.5536%2012.0871H17.2858V18.8639H14.5536V12.0871H12.2769V9.44421H14.5536V7.49779C14.5536%206.39064%2014.8632%205.53201%2015.4822%204.92189C16.1013%204.31177%2016.9257%204.00671%2017.9554%204.00671C18.8304%204.00671%2019.509%204.04243%2019.9911%204.11386Z'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8199'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(8%204.00671)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M17.5237%2010.7813L23.4811%204H22.0699L16.8949%209.88693L12.7648%204H8L14.2469%2012.9029L8%2020.0133H9.4112L14.8725%2013.7952L19.2352%2020.0133H24M9.92053%205.04213H12.0885L22.0688%2019.0224H19.9003'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8200'%3e%3crect%20width='16'%20height='16.0134'%20fill='white'%20transform='translate(8%204)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)