'%3e%3cpath%20d='M8%200C12.4183%200%2016%203.58172%2016%208C16%2012.4183%2012.4183%2016%208%2016C3.58172%2016%200%2012.4183%200%208C0%203.58172%203.58172%200%208%200ZM11.6162%204.38379C11.2257%203.99337%2010.5927%203.99338%2010.2021%204.38379L8%206.58594L5.79785%204.38379C5.40732%203.99334%204.77429%203.99329%204.38379%204.38379C3.99331%204.77429%203.99335%205.40733%204.38379%205.79785L6.58594%208L4.38379%2010.2021C3.99348%2010.5927%203.99341%2011.2257%204.38379%2011.6162C4.77426%2012.0066%205.40734%2012.0065%205.79785%2011.6162L8%209.41406L10.2021%2011.6162C10.5927%2012.0066%2011.2257%2012.0067%2011.6162%2011.6162C12.0067%2011.2257%2012.0066%2010.5927%2011.6162%2010.2021L9.41406%208L11.6162%205.79785C12.0066%205.40735%2012.0066%204.77429%2011.6162%204.38379Z'%20fill='%23080E17'%20fill-opacity='0.46'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_3761_713'%3e%3crect%20width='16'%20height='16'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M21.4999%2010.9993C21.4999%205.20009%2016.7986%200.498901%2010.9993%200.498901C5.19994%200.498901%200.498657%205.20009%200.498657%2010.9993C0.498657%2016.2404%204.33858%2020.5844%209.35855%2021.3722V14.0346H6.69238V10.9993H9.35855V8.68594C9.35855%206.05427%2010.9262%204.60062%2013.3248%204.60062C14.4736%204.60062%2015.6753%204.80571%2015.6753%204.80571V7.38979H14.3512C13.0468%207.38979%2012.64%208.19921%2012.64%209.0296V10.9993H15.5523L15.0867%2014.0346H12.64V21.3722C17.66%2020.5844%2021.4999%2016.2404%2021.4999%2010.9993Z'%20fill='%231568EA'/%3e%3c/g%3e%3c/svg%3e)

Någon gång hamnar vi alla i fällan av vissa typer av lån, ibland så slentrianmässigt att vi dyker in med huvudet först utan att inse den fulla effekten. Det är först när siffrorna går ihop som verkligheten slår hårt mot oss. Mina studielån, billån och kreditkortsskulder samlades till en summa som kändes som en liten hjärtattack. Även om det vanliga rådet är att betala av skulden gradvis över tiden, är verkligheten att med räntor och andra ekonomiska faktorer i spel är detta tillvägagångssätt inte alltid vettigt.

Vad du behöver är en tydlig strategi, en som tar hänsyn till din inkomst, räntor och den optimala tidslinjen för att bli skuldfri utan att sjunka djupare in i cykeln. I den här artikeln kommer jag att förklara amortering av lån och hur du kan organisera dina siffror för att effektivt och snabbt betala av dina lån.

Vad är låneamorteringsvariabler i Excel

I teorin är amortering processen att återbetala ett lån genom lika avbetalningar under en bestämd period. Varje betalning är uppdelad i två delar: en del går till att minska kapitalbeloppet (det ursprungliga beloppet som lånats), medan den andra täcker den ränta som långivaren tar ut.

Tidigare beräknades periodiska betalningar och räntor manuellt på en reskontra; en metod som var både tidskrävande och utsatt för mänskliga fel, särskilt för lån med längre löptider. Idag, med hjälp av verktyg som Excel och dess avancerade funktioner, inklusive amorteringsformeln Excel, kan du snabbt generera ett helt amorteringsschema med mycket större noggrannhet.

Enligt min erfarenhet, förståelse av nyckelvariablerna och hur de interagerar gör det lättare att förstå konceptet med amortering av lån, vilket sedan förenklar tillämpningen i verkligheten. Här är de grundläggande delarna:

Lånebelopp (huvudman): Den ursprungliga summan som lånades.

Ränta: Den årliga räntan som långivaren tar ut.

Lånetid: Lånets totala löptid (till exempel 15 eller 30 år).

Betalning: Det fasta belopp som betalas ut under varje period.

Periodfrekvens: Hur ofta betalningar görs (t.ex. veckovis, månadsvis, vartannat år eller årligen).

Saldo: Återstående kapital efter varje betalning.

Betald ränta: Den del av varje betalning som täcker räntan.

Huvudmannen betalade: Den del av betalningen som minskar det utestående lånesaldot.

Extra betalningar (valfritt): Eventuella ytterligare betalningar som görs för att sänka kapitalbeloppet snabbare.

Använda en enkel Excel-lånamorteringsmall i WPS

Att hantera ekonomiska beräkningar och hålla reda på betalningar kan vara utmanande, speciellt om du bara behöver en snabb lösning för att behålla ditt amorteringsschema och hålla allt organiserat på ett ställe. För situationer som dessa, hittade jag mallar för amorteringstabeller av WPS Office för att vara en mycket mer praktisk lösning.

Dessa mallar är designade av proffs, och så fort jag började använda en, upplevde jag inte bara bekvämlighet utan också en välstrukturerad tabell som eliminerade frustrationen med att designa en grundläggande mall från grunden. Istället för att lägga tid på att skapa ett amorteringsschema manuellt hade jag tillgång till ett polerat, färdigt att använda format som gav den bästa möjliga lösningen direkt.

Låt mig gå igenom mallar för låneamorteringstabeller på WPS Office; hur du kan ladda ner, redigera och underhålla ditt amorteringsschema offline.

För att komma igång, låt oss först hitta mallen för amorteringstabellen att arbeta med och se hur vi kan ladda ner en för oss själva:

Steg 1: Låt oss gå över till WPS-mallar webbplats på vår webbläsare, där du kan komma åt tusentals professionellt byggda mallar.

Steg 2: Väl på webbplatsen, använd sökfältet och leta efter "Amortering av lån" för att hitta alla tillgängliga mallar relaterade till amortering av lån.

Steg 3: Bläddra nu igenom mallarna och klicka på den som bäst passar dina behov.

Steg 4: På nästa sida har du möjlighet att antingen redigera mallen online med WPS Offices inbyggda molnkalkylark eller klicka på "Ladda ner" för att ladda ner mallen för offlineanvändning.

Med detta har vi nu en gratis mall för låneamorteringstabell med bara några klick!

Därefter måste vi redigera mallen, vilket är ganska enkelt om du har alla nödvändiga detaljer om ditt lån. För att göra det enkelt kommer jag att använda WPS-kalkylblad; ett gratis alternativ till Microsoft Excel med ett lättanvänt gränssnitt och ett mer modernt, elegant utseende.

Steg 1: Så låt oss börja med att först öppna låneamorteringsmallen så att vi kan redigera den.

Steg 2: Nu ska vi redigera detaljerna. Låneuppgifterna hittar du längst upp, där du manuellt kan ange den information som krävs genom att dubbelklicka på den aktuella cellen.

Som ett exempel har jag använt följande detaljer för ett litet lån:

Lånebelopp: 1 000,00 USD

Årlig ränta: 5,00 %

Lånetid i år: 5

Antal betalningar per år: 1

Startdatum för lån: 21 mars 2025

Steg 3: När du har angett detaljerna, scrolla ner för att se din färdiga amorteringstabell.

Mallen kommer med förinställda formler och formatering, vilket innebär att så fort du anger dina låneuppgifter kommer ditt amorteringsschema att vara klart direkt.

Ofta gör folk ytterligare betalningar förutom sina vanliga lånebetalningar för att minska sitt kapitalbelopp tidigare. För att tillgodose detta innehåller dessa mallar en"Tilläggsbetalning" fältet, där du kan ange det extra belopp du kommer att betala varje period.

Anpassa ett amorteringsschema för lån med hjälp av PMT-funktionen i Excel

Många gånger föredrar folk att använda mallar för sina amorteringsscheman, men om du är någon som gillar att ha full kontroll över detaljerna kan det vara rätt väg att bygga ditt eget schema från grunden. Det som är bra är att Excel har inbyggda funktioner som gör denna process mycket enklare.

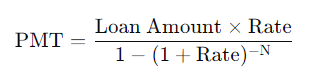

Innan vi går vidare till att skapa en anpassad låneamorteringstabell i Excel, låt oss undersöka PMT-formeln. För de som är bekanta med ekonomi är det här formeln du använder för att beräkna lånebetalningar:

Men i Excel, medan formeln förblir densamma, ser den något annorlunda ut:

=PMT(hastighet, nper, pv)

Som du kan se, med Excels PMT-funktion behöver du inte ange hela betalningsformeln manuellt, istället anger du bara dina värden för att skapa ett amorteringsschema. Låt oss bryta ner dessa variabler:

PMT: Det beräknade betalningsbeloppet för varje period.

hastighet: Räntan per period.

till exempel: Det totala antalet betalningsperioder.

pv: Nuvärdet, eller det lånade beloppet.

Låt oss försöka skapa vår egen anpassade låneamorteringstabell Excel . För att göra detta, låt oss använda ett exempel. Låt oss anta att vi har tagit ett lån på 5 000 USD till en årlig ränta på 6 %, och vi måste betala av detta lån under de kommande 5 åren med lika årliga betalningar.

Steg 1: Låt oss öppna ett tomt kalkylblad i Excel och använda de första par cellerna; celler A1:B4, för att helt enkelt ange våra låneuppgifter.

Steg 2: För att göra beräkningarna enklare kommer vi att lägga till några fler celler som kommer att vara "Periodisk frekvens" och "Totalt antal betalningar".

Steg 3: Värdena för periodisk takt blir helt enkelt"Årlig ränta / betalningar per år".

=Årspriscell / Betalningar per årcell

Notera: Detta gör det enklare när dina betalningar är schemalagda månadsvis, två gånger om året eller över andra villkor.

Steg 4: Det totala antalet betalningar kommer helt enkelt att vara produkten av lånetid och betalningar per år

=Låneperiod cell * Betalningar per år cell

Steg 5: Nu när vi har våra låneuppgifter klara, låt oss skapa vår rubrikrad för låneamorteringstabellen, som kommer att ha följande celler: Period, Ingångssaldo, Betalning, Ränta, Kapital och Slutsaldo.

Dricks: Du kan redigera dina cellstilar och teckensnitt för att säkerställa att din tabell inte bara ser visuellt tilltalande ut, utan det är också lätt att skilja mellan olika element.

Steg 6: Låt oss sedan gå vidare till själva låneamorteringstabellen. I den första kolumnen (Period) anger du helt enkelt de år under vilka lånet ska återbetalas; i vårt exempel är det från 0 till 5.

Dricks: Du kan använda "gränser"för att ge ditt bord ett snyggt, professionellt utseende, vilket gör det lättare att läsa.

Steg 7: Flytta nu till nästa cell, som är inledande saldo för period 1. Här anger du helt enkelt det lånade beloppet eller väljer cellen Lånat belopp.

= Cell för lånat belopp

Steg 8: I kolumnen Betalning kommer vi att använda PMT-funktionen. Typ "=PMT" och tryck"Flik" för att välja funktionen, fyll sedan i de nödvändiga argumenten.

Steg 9: Därefter kommer vi att ange lånedetaljerna i följande ordning: Periodisk ränta, Totalt antal betalningar, Lånat belopp och det framtida värdet, som kommer att vara 0.

=PMT(Periodisk ränta cell, Totalt antal betalningar cell, -Lånat belopp cell, Future Value(0))

Notera: Vi kommer att använda "-"underteckna före det lånade beloppet för att säkerställa att vi får positiva värden.

Steg 10: För att undvika att skriva om PMT-funktionen för varje betalningscell kommer vi att använda absolut referens.

Steg 11: När vi flyttar till kolumnen Ränte, för att göra det enkelt, kommer vi att beräkna produkten av inledningssaldot och den periodiska kursen, med hjälp av en relativ kolumnreferens för inledningssaldot och en absolut referens för den periodiska kursen.

=Börjande saldocell * Periodisk frekvenscell

Steg 12: Om du går vidare till huvudkolumnen kommer detta helt enkelt att vara skillnaden mellan betalningen och den betalda räntan.

=Betalningscell - Räntecell

Steg 13: För att slutföra den första raden kommer det slutliga saldot att vara skillnaden mellan det inledande saldot och det betalda huvudbeloppet.

=Börjande saldocell - Huvudcell

Steg 14: Låt oss nu snabbt gå vidare till den sista funktionen i denna amorteringstabell, som är inledningssaldot för period 2. Här väljer vi helt enkelt cellen som innehåller slutsaldot för period 1.

=Slutsaldocell

Notera: Slutsaldot för föregående år blir ingångssaldot för innevarande år.

Steg 15: Låt oss nu använda Autofyll-handtaget på alla våra kolumner (Börjansaldo, Betalning, Ränta, Huvudbelopp och Slutsaldo) för att fylla i de återstående cellerna.

Steg 16: För att kontrollera om din amorteringstabell är korrekt, kontrollera om slutsaldot för den senaste perioden är lika med 0.

Felsökning: Om ditt slutsaldo inte är lika med 0, kontrollera om din referens är korrekt. Du kan alltid besöka WPS Blogs för fler Excel-tips om absoluta och relativa referenser.

Och med detta har vi framgångsrikt skapat en dynamisk låneamorteringstabell i Excel. Nu kan du helt enkelt ändra lånedetaljerna, och amorteringsschemat kommer automatiskt att justeras baserat på dina ändringar.

Låt oss till exempel säga att vi har samma lånedetaljer: 5 000 $ lånat med en årlig ränta på 5 %, men istället för att betala tillbaka det under 5 år kommer vi nu att betala av det på 2 år med månatliga betalningar istället för årliga betalningar.

För att se vår dynamiska låneamorteringstabell i aktion, ändra helt enkelt "Lånetid" till 2 och "Betalningar per år" värde till 12, eftersom vi kommer att göra månatliga betalningar.

Som du kan se har det totala antalet betalningar nu uppdaterats till 24. Nu är allt du behöver göra att utöka din tabell för att rymma 24 perioder, och du kommer att få en fullständig uppdelning av varje betalning, betalda kapitalbelopp och ränta samt resterande saldon för varje period.

Skapa ett amorteringsschema för lån i Google Sheets

Av min erfarenhet har både Excel och Google Sheets sina egna fördelar när det kommer till låneberäkningar. Excel är otroligt kraftfullt, speciellt med sina inbyggda ekonomifunktioner och möjligheten att automatisera uppgifter med hjälp av makron. Detta gör det till ett utmärkt val för att hantera komplexa beräkningar och arbeta med stora datamängder. Men när det gäller samarbete i realtid kan det kännas lite begränsande eftersom delning och uppdatering av filer inte alltid är den smidigaste processen.

Google Sheets, å andra sidan, kanske inte har samma avancerade automatiseringsfunktioner, men det ger fortfarande alla viktiga funktioner, som att använda formler som liknar Excels PMT-funktion, för låneberäkningar. Det som verkligen får det att sticka ut är hur enkelt det möjliggör samarbete i realtid. Att vara molnbaserad innebär att jag kan dela och redigera lånescheman med mitt team direkt, vilket säkerställer att alla alltid är på samma sida utan att behöva skicka flera versioner fram och tillbaka.

Låt oss titta på hur vi kan skapa en liknande låneamorteringstabell som den vi gjorde i Excel, med samma exempel: $5000 lånade till en årlig ränta på 5%, som ska betalas årligen under de kommande 5 åren.

Steg 1: Eftersom Google Sheets är ett webbaserat verktyg måste vi öppna vår webbläsare och skriva "ark.nya" i adressfältet för att skapa ett nytt tomt Google-ark.

Steg 2: Processen kommer att vara densamma, vi kommer att fylla i låneuppgifterna och skapa en låneamorteringstabell precis nedan. Med tabelldesignen redo, låt oss fylla i värdena, med början med startsaldot.

Steg 3: Ingångssaldot är helt enkelt det lånade beloppet. Så typ "=" och välj sedan cellen där lånebeloppet nämns i avsnittet med lånedetaljer.

= Lånat belopp

Steg 4: Därefter har vi kolumnen Betalning, där vi kommer att använda PMT-funktionen. För att välja PMT-funktionen, skriv"=PMT" och tryck "Flik" för att aktivera funktionen i Google Kalkylark.

Steg 5: Med PMT-funktionen aktiverad, välj följande celler: Periodisk ränta, Totalt antal betalningar, Lånat belopp.

Notera: Glöm inte att trycka "F4"för att tillämpa absolut referens på alla markerade celler.

Steg 6: Gå nu vidare till nästa kolumn för att beräkna betald ränta, som kommer att vara produkten av startsaldo och periodisk ränta, men med en relativ kolumnreferens på ingångssaldo och en absolut referens av periodisk ränta.

=Ingångssaldo * Periodisk kurs

Steg 7: Därefter beräknar vi det betalda kapitalet, vilket helt enkelt är skillnaden mellan betalning och ränta.

=Betalning - Ränta

Steg 8: För den sista kolumnen beräknar vi slutsaldot, vilket är skillnaden mellan ingångssaldot och huvudbeloppet.

=Ingångssaldo - Huvudstolen betald

Steg 9: Tabellen är inte komplett än, vi behöver inledningssaldot för period 2. Här tar vi slutsaldot för föregående period. Så skriv:

=Slutsaldo (från föregående rad)

Steg 10: Nu använder du helt enkelt Autofyll-handtaget för att fylla i alla kolumner. Den sista perioden (period 5) bör visa ett slutsaldo på 0.

Dricks: Google Kalkylark har en funktion som heter"Förslag", som upptäcker mönster och föreslår kopiering av formler till andra celler i kolumnen. Du kan antingen acceptera dessa förslag eller använda Autofyll-handtaget för att fylla tabellen manuellt.

Med Google Sheets, när du har ditt amorteringsschema klart, kan du helt enkelt använda funktionen "Dela" för att dela ditt bord med alla. Så här gör du:

Steg 1: På ditt amorteringsblad klickar du på"Dela" knappen i det övre högra hörnet.

Steg 2: Du kommer nu att ha ett Dela-fönster som popup upp. För att dela din amortering av ditt lån med alla som använder en länk, måste du ändra Allmän tillgång till"Alla med länken".

Steg 3: Klicka nu bara på "Kopiera länk" för att kopiera din arklänk, eller så kan du också kopiera länken från adressfältet och dela den med andra.

Steg 4: För att få mer kontroll över vem som tittar på ditt Google-ark anger du helt enkelt e-postadressen till mottagarna som du vill dela ditt låneamorteringsark med.

Steg 5: Tillhandahåll sedan begränsad åtkomst, till exempel en "Visare" eller full tillgång genom att ge"Redaktör" åtkomst och klicka sedan på"Skicka" för att dela länken med andra via e-post.

Gratis mallar för amortering av lån i WPS Office

Som nämnts tidigare kan amortering av lån bli ganska komplex. Med alla tillagda faktorer som räntor, betalningsplaner och lånevillkor är det lätt att gå vilse i detaljerna. Att hålla reda på varje nummer manuellt kan vara överväldigande, särskilt när tiden är begränsad. Det är där det är praktiskt att ha en färdig mall, den tar hand om de tråkiga beräkningarna så att du kan fokusera på att förstå helheten istället för att fastna med att fixa formler och formatering.

Att hantera lån är inget skämt, och WPS-kalkylbladmallar för amortering av lån gör processen mycket enklare. Istället för att lägga ner timmar på att sätta upp kalkylblad från grunden får du en strukturerad mall som organiserar alla nödvändiga detaljer på ett ställe. Det är ett enkelt men effektivt sätt att hålla koll på dina betalningar, spåra räntor och hantera din ekonomi med sinnesfrid.

Vanliga frågor

1. Vad är amortering av lån?

Låneamortering avser en gradvis återbetalning av ett lån genom planerade betalningar, där varje amortering täcker kapital och ränta. Inledningsvis går en större del av betalningen till ränta, medan en mindre del sänker lånesaldot. När betalningarna fortsätter minskar räntebeloppet, vilket gör att mer av betalningen går till huvudbeloppet. Denna process fortsätter tills lånet är helt återbetalat.

2. Hur hjälper PMT-funktionen vid låneberäkningar?

De PMT-funktion förenklar låneberäkningar genom att beräkna fasta betalningar som krävs för att återbetala ett lån inom en bestämd period. Det tar hänsyn till kapitalbeloppet, räntan och lånetiden för att fastställa lika avbetalningar. Genom att dela upp betalningar i kapital och räntor hjälper denna funktion till att strukturera ett amorteringsschema och ger en tydlig syn på regelbundna betalningsförpliktelser, vilket gör den ekonomiska planeringen mer hanterbar.

3. Kan jag göra extra betalningar med dessa mallar?

Ja, de flesta mallar låter användare inkludera extra betalningar, vilket kan minska räntekostnaderna och förkorta lånets återbetalningsperiod.

4. Varför använda WPS Office istället för Excel?

WPS Office är ett gratis alternativ till Excel som erbjuder förbyggda mallar, vilket gör det till ett utmärkt alternativ för användare som inte har en Microsoft 365-prenumeration. Den stöder också flera filformat, har ett intuitivt gränssnitt och tillhandahåller molnlagring, så att användare kan komma åt sina dokument på olika enheter.

Betala enkelt av dina lån

Om du har tagit ett lån, oavsett om det är för ett hus, utbildning, bil, hyra eller till och med flera utgifter tillsammans; det går inte att undgå det. Det bästa sättet är att ta itu med det direkt med en solid plan. Att hantera din ekonomi mer kritiskt, oavsett hur djupt skuldsatt du är, kan göra en verklig skillnad över tid. Siffrorna kan tyckas överväldigande, men framsteg kommer från att ta små, konsekventa steg i rätt riktning.

WPS Office gör denna process enklare med sina färdiga mallar designade för budgetering och lånespårning. Med strukturerade uppföljningar och tydliga insikter om dina utgifter får du bättre kontroll över din ekonomiska situation. Att veta exakt hur mycket du ska fördela, var du ska skära ner och hur du planerar dina betalningar kan hjälpa dig att stadigt arbeta mot att rensa din skuld, utan den extra stressen av att manuellt organisera allt själv.

'%3e%3cpath%20d='M19.9911%204.11386V6.471H18.5894C18.0775%206.471%2017.7322%206.57814%2017.5536%206.79243C17.3751%207.00671%2017.2858%207.32814%2017.2858%207.75671V9.44421H19.9019L19.5536%2012.0871H17.2858V18.8639H14.5536V12.0871H12.2769V9.44421H14.5536V7.49779C14.5536%206.39064%2014.8632%205.53201%2015.4822%204.92189C16.1013%204.31177%2016.9257%204.00671%2017.9554%204.00671C18.8304%204.00671%2019.509%204.04243%2019.9911%204.11386Z'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8199'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(8%204.00671)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

'%3e%3cpath%20d='M17.5237%2010.7813L23.4811%204H22.0699L16.8949%209.88693L12.7648%204H8L14.2469%2012.9029L8%2020.0133H9.4112L14.8725%2013.7952L19.2352%2020.0133H24M9.92053%205.04213H12.0885L22.0688%2019.0224H19.9003'%20fill='%23333333'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_2938_8200'%3e%3crect%20width='16'%20height='16.0134'%20fill='white'%20transform='translate(8%204)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)